| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

小规模纳税人,疫情防控优惠下增值税申报表这样填

厦门税务

@小规模纳税人疫情优惠政策下,如何填写增值税纳税申报表

小编整理常见的六种情况下面小编以案详解

?

◆案例1:纳税人发生减按1%征收率征收增值税情形的,如何申报?

◆案例2:纳税人符合季度销售额30万元以下免征增值税政策、兼有适用3%和1%征收率销售额情形的,如何申报?

◆案例3:纳税人不符合季度销售额30万元以下免征增值税政策的、兼有适用3%和1%征收率销售额情形的,如何申报?

◆案例4:纳税人符合疫情防控免征增值税政策的、且同时符合季度销售额未达30万元免征增值税政策, 如何申报?

◆案例5:纳税人符合疫情防控免征增值税政策、 但未同时符合季度销售额未达30万元免征增值税政策的,如何申报?

◆案例6:适用差额征收的小规模纳税人,发生减按1%征收率征收增值税情形的,如何申报?

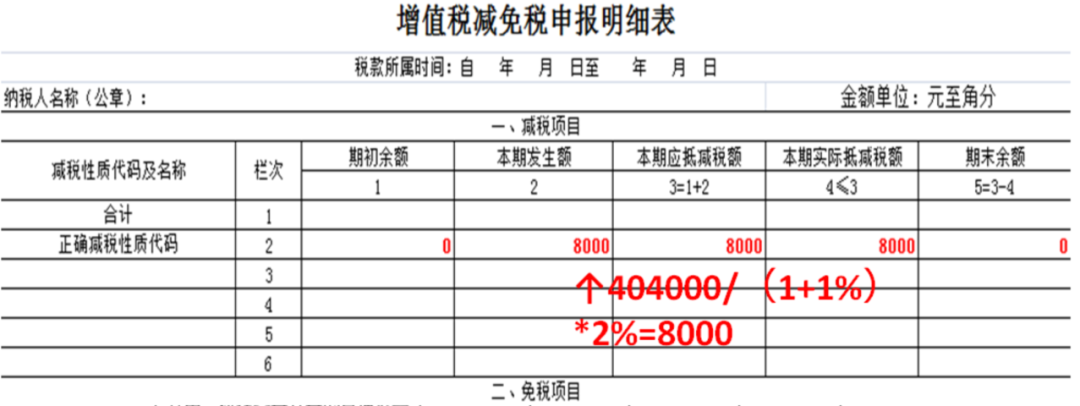

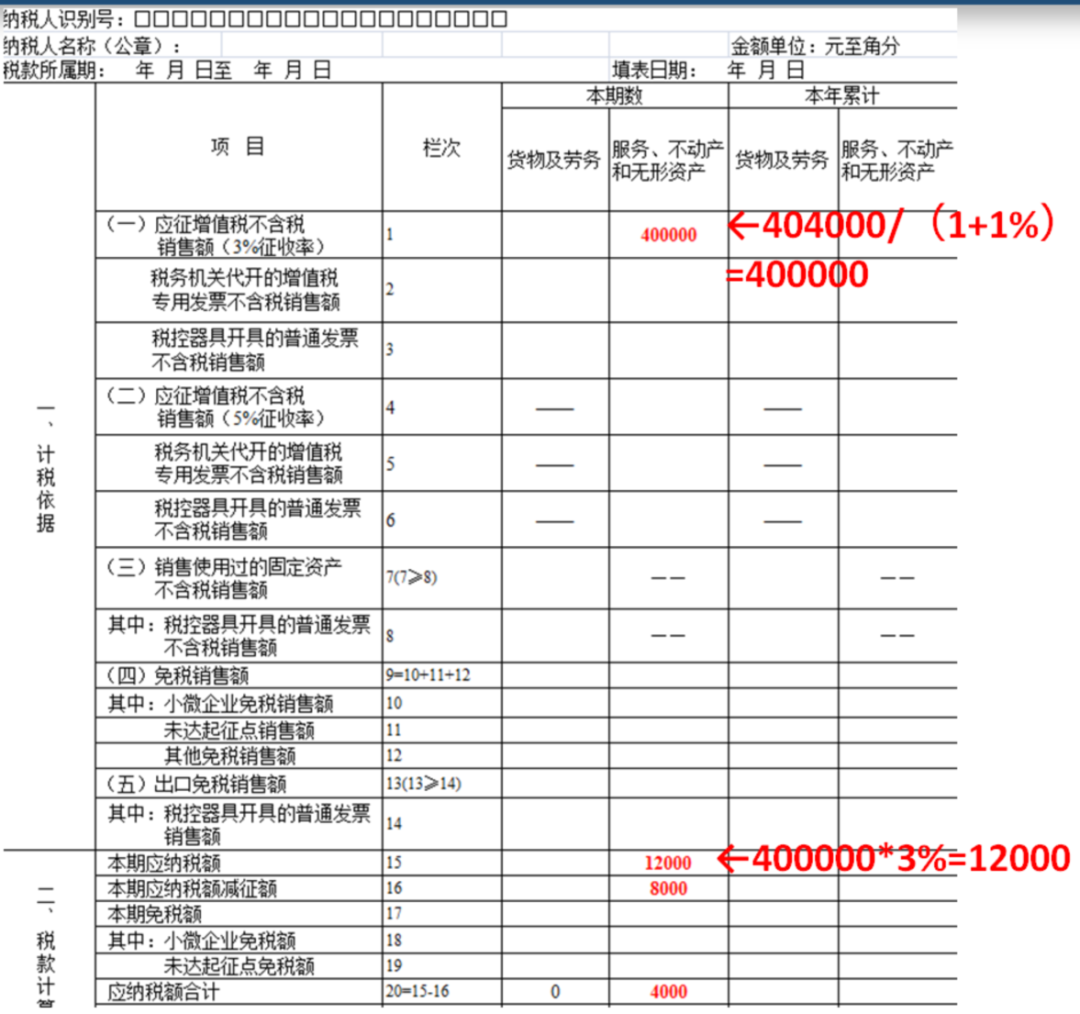

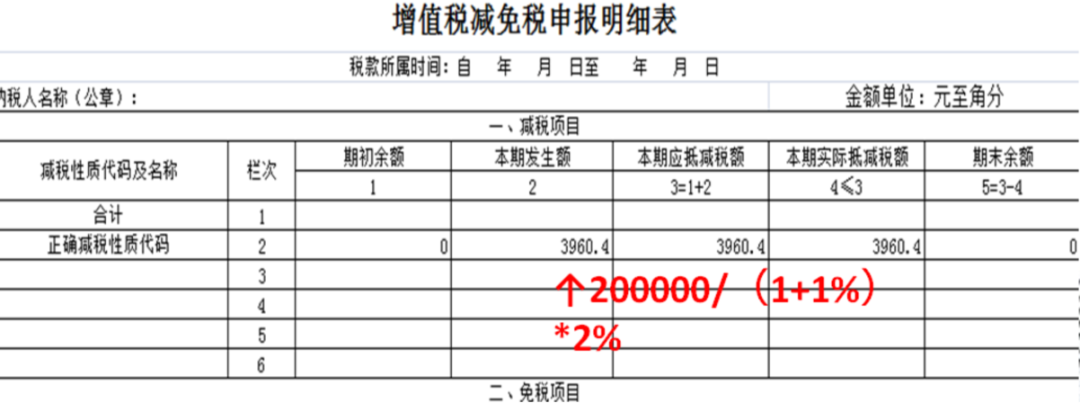

1户从事广告服务业的按季申报的增值税小规模纳税人,今年1-2月份未取得销售收入,3月份销售收入为40.4万元(含税),请问一季度增值税如何申报?

填表规则:应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

?减免税申报明细表:

?主表主要栏次如下:

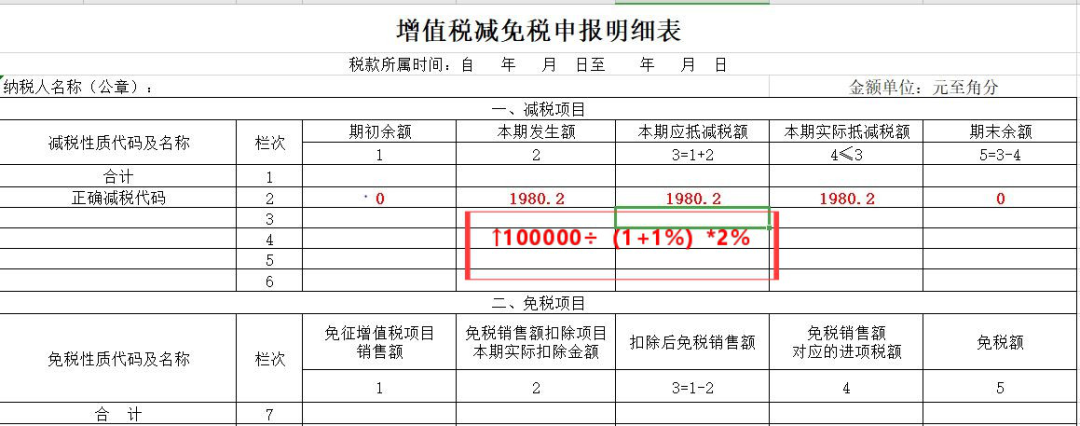

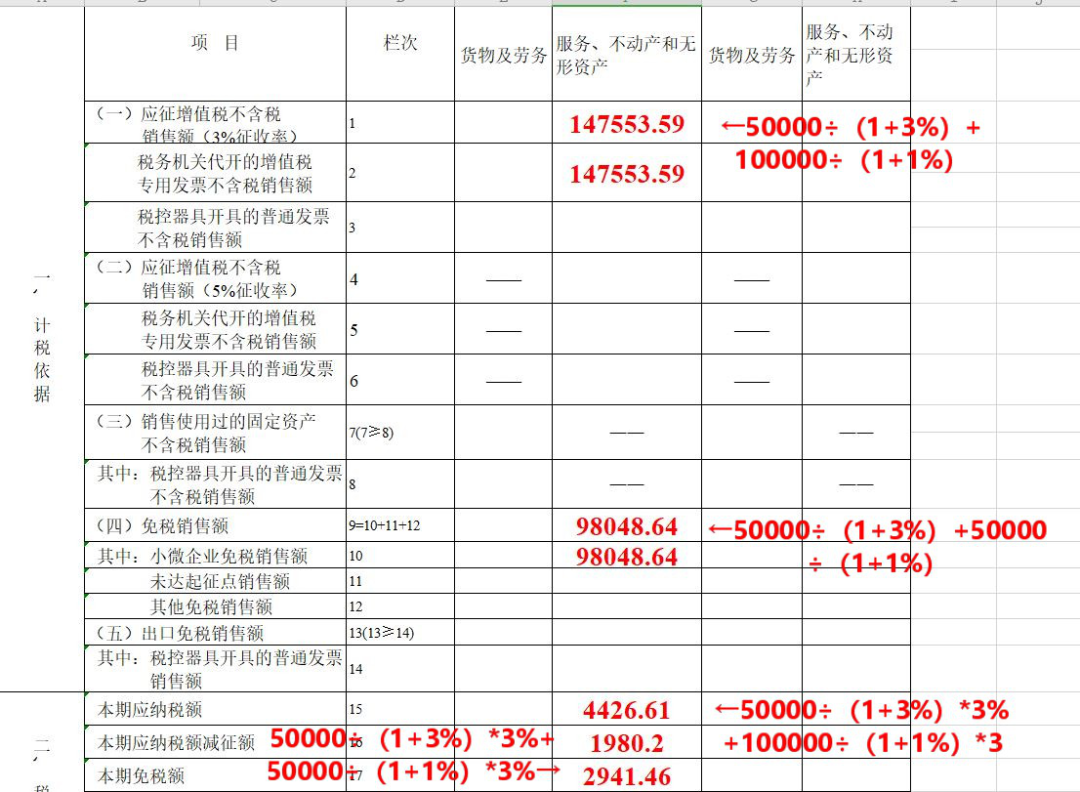

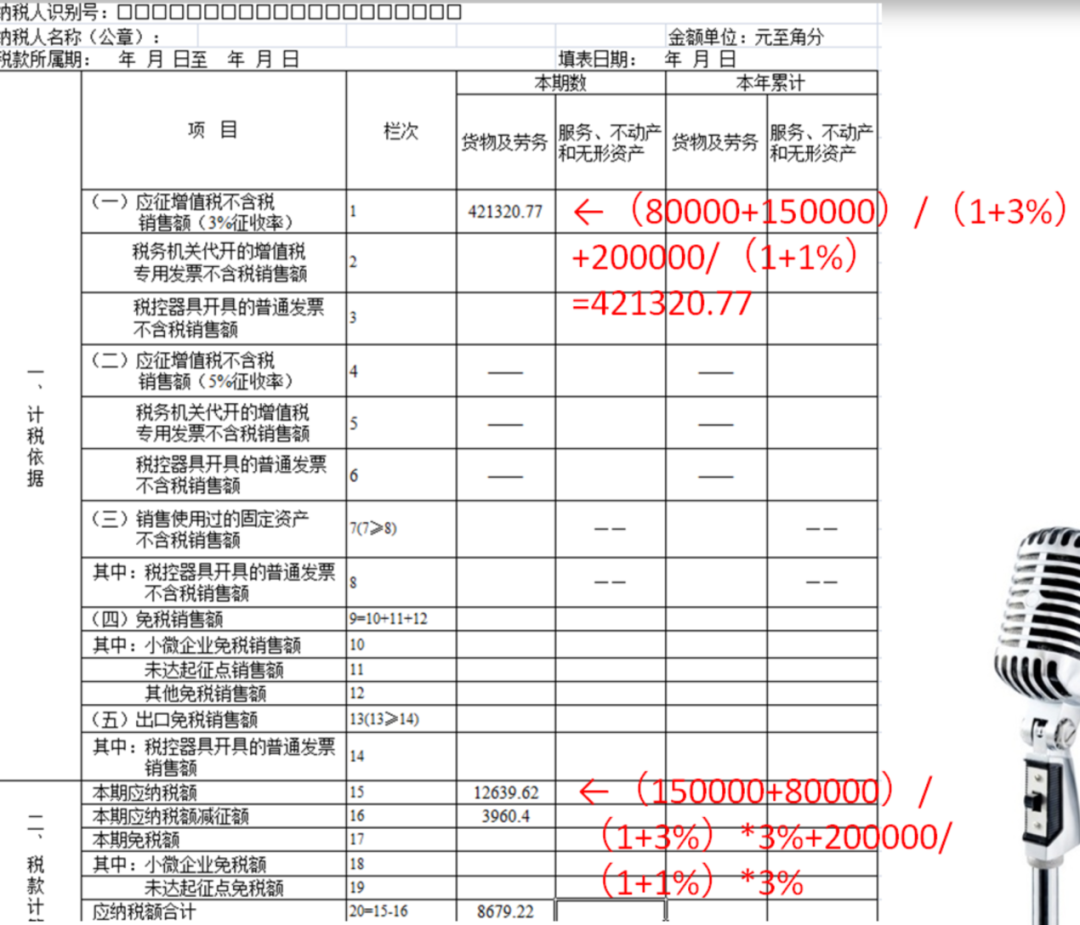

1户提供现代服务的按季申报小规模纳税人,兼有3%和1%征收率销售额情形。今年1-2月份取得10万元含税销售收入(其中:5万元开具专用发票,5万元开具普票,征收率均为3%),3月份取得15万元含税销售收入(其中:10万元开具专用发票,5万元开具普票,征收率均为1%)。请问一季度增值税如何申报?

填表规则:一季度销售额小于25万元,可以享受季度销售额30万元以下免征增值税政策,但开具专用发票部分应按规定缴纳增值税。

纳税人1-2月适用3%征收率部分的填报要求没有变化。纳税人3月份减按1%征收率的业务,其销售额=含税销售额/(1+1%),其中,开具普票的销售额填写在主表第10栏“小微企业免税销售额”,开具专票的销售额填写在主表第2栏“税务机关代开的增值税专用发票不含税销售额”,将“开具专票销售额*2%”填写在主表第16栏“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相关栏次。

?减免税申报明细表:

?主表主要栏次如下:

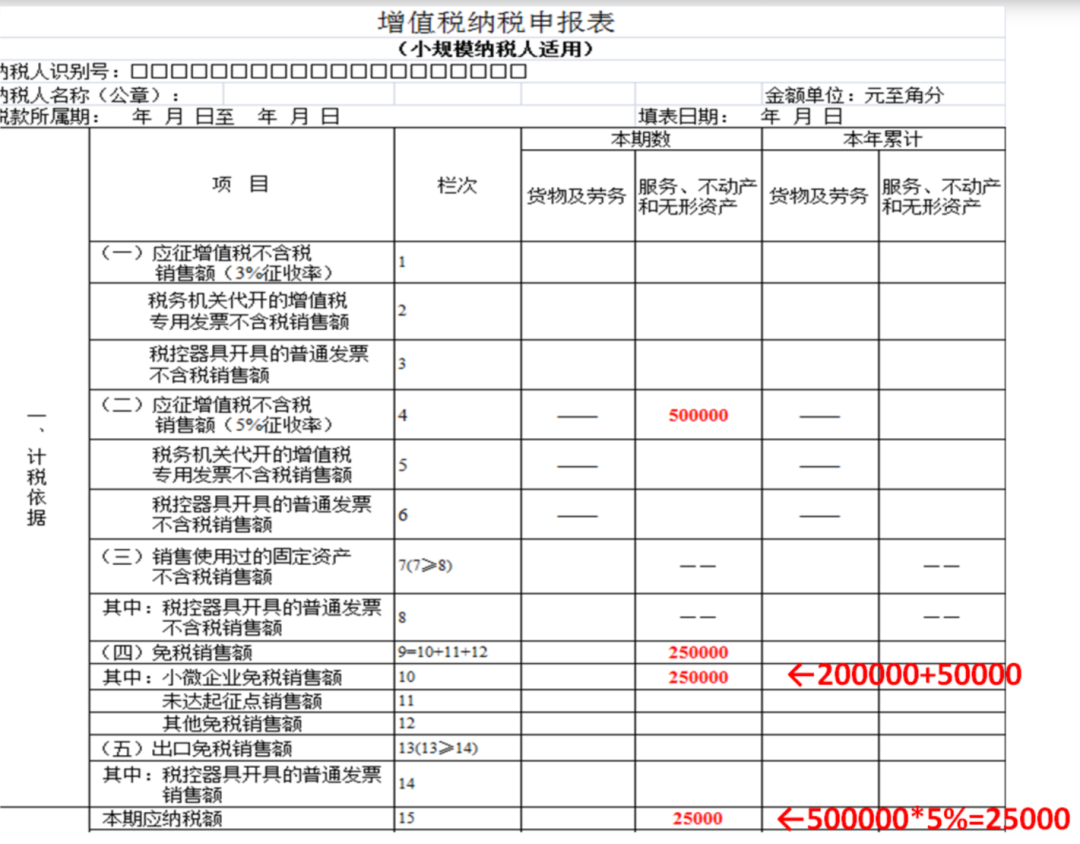

1户从事一次性手套等卫生用品零售的按季申报的增值税小规模纳税人。2020年1月和2月含税销售额分别为8万元、15万元,3月份销售额20万元,全部是卫生用品销售的收入,相关业务未开具专用发票。如何计算缴纳一季度的增值税?

填表规则:2020年1-3月取得的销售收入合计超过30万元,不能享受小规模纳税人季度销售额30万元以下免征增值税政策,则1-2月销售额需要按照3%征收率计算缴纳增值税; 3月份取得的适用3%征收率的应税销售收入,可以按照复工复业增值税政策,享受减税优惠。

?减免税申报明细表:

?主表主要栏次如下:

1户提供餐饮服务的按季申报的增值税小规模纳税人,2020年1月份销售收入20万元,2月份因疫情停业无销售收入,3月份符合8号公告免税销售收入5万元,同时销售不动产50万元,以上均为不含税销售额,相关业务均未开具专用发票,请问一季度应该如何计算缴纳增值税?

填表规则:一季度销售额合计75万元,但扣除50万元的不动产销售额后,销售额为25万元,未超过小规模纳税人季度免税销售额标准,因此,销售额25万元可以享受免征增值税政策。

销售不动产适用5%的征收率,不适用减按1%征收率征收增值税的政策。一季度销售不动产取得的50万元,需要按照现行销售不动产的政策计算缴纳增值税。

?主表主要栏次如下:

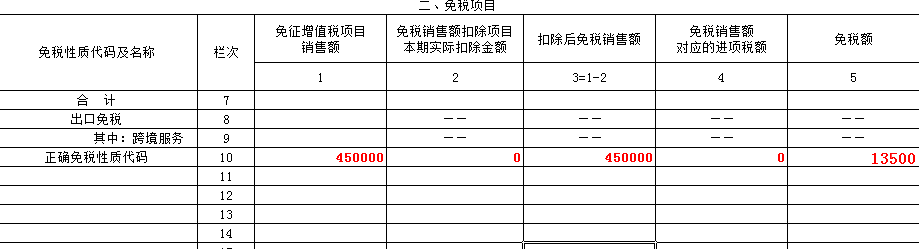

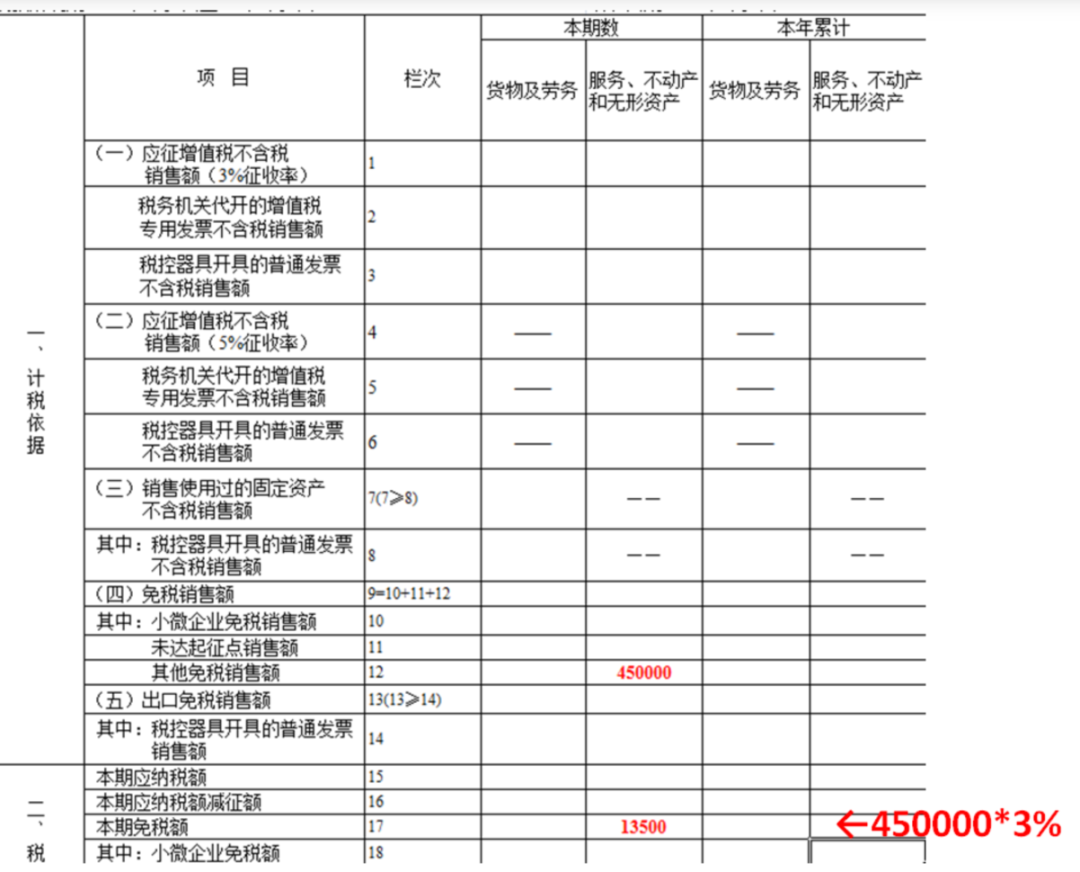

1户按季申报的生活服务业增值税小规模纳税人,1-2月份销售额35万元(不含税),3月份销售额10万元(不含税),准备按照国家税务总局公告2020年第8号规定,适用免征增值税政策。请问在一季度应当如何申报?

填表规则:适用免征增值税政策的纳税人在办理增值税纳税申报时,应当填写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。

办理增值税纳税申报时,享受免征增值税政策的销售额填写在《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”栏次,同时在填写《增值税减免税申报明细表》时,准确选择免税项目代码,准确填写对应免税销售额等项目。

?附列资料:

?减免税申报明细表:

?主表主要栏次如下:

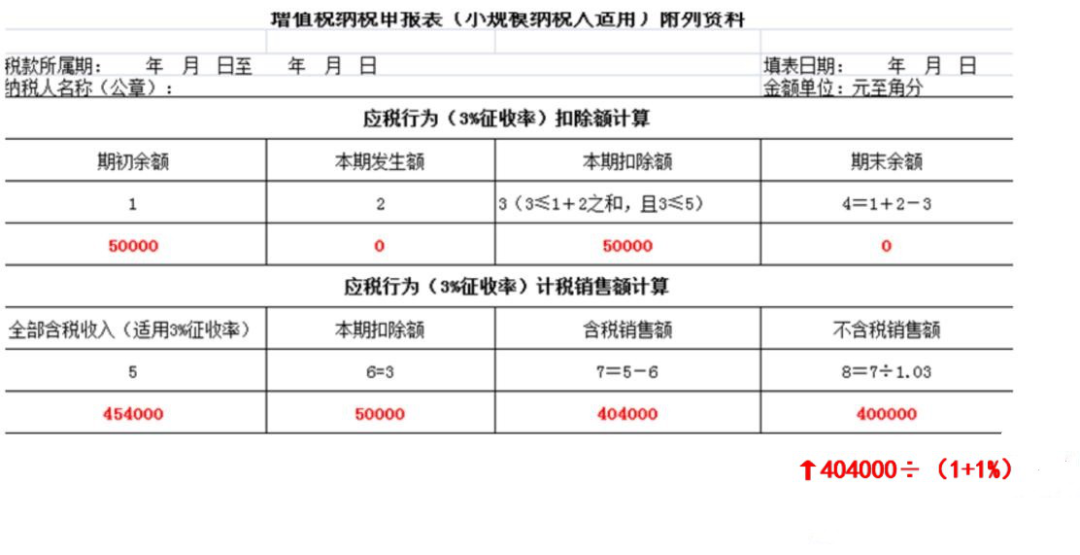

1户提供建筑服务的按季申报的增值税小规模纳税人,1-2月份未取得收入,3月份取得含税收入45.4万元,同时一季度期初结转的扣除项目还有5万元。《增值税纳税申报表(小规模纳税人适用)附列资料》应当如何计算填写?

填表规则:应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏÷(1+征收率)。

?减免税申报明细表:

?主表主要栏次如下:

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号