| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

| 点击链接下载 《互联网平台企业涉税信息报送》 |

广西税务

民族自治地方企业减征或者免征属于地方分享的企业所得税

[享受主体]民族自治地方企业——广西?

[分享比例]中央分享60%,地方分享40%

[优惠内容]民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定减征或者免征。

1.自2020年1月1日至2020年12月31日,对自治区内生产经营疫情防控物资企业,以生产经营疫情防控物资为主营业务且主营业务收入占企业收入总额50%(含)以上的,免征企业所得税地方分享部分。对自治区内不符合上述规定的生产经营疫情防控物资企业。

2.自2020年1月1日至2020年12月31日,按其生产经营疫情防控物资取得的收入占其收入总额的比例,减征企业所得税地方分享部分。

3.自2020年1月1日至12月31日,对我区小微企业应缴纳的企业所得税属于地方分享的部分,减征20%。

4.经济区范围在南宁、北海、防城港、钦州、玉林和崇左6市所辖行政区范围内新办的从事国家非限制和禁止行业的小型微利企业,从开办之日所属纳税年度起,免征 5 年属于地方分享部分的企业所得税。该优惠执行期限为2014年1月1日至2020年12月31日。

5.对在33个贫困县新设立的企业,除国家限制、禁止发展项目和房地产、批发、零售业外,自取得第一笔经营收入所属纳税年度起至2020年12月31日止,免征企业所得税中属于地方分享部分。

(广西33个国家扶贫开发工作重点县和滇桂黔石漠化片区县名单

百色市:田阳县、田东县、德保县、靖西市、那坡县、凌云县、

河池市:罗城仫佬族自治县、环江毛南族自治县、东兰县、巴马瑶族自治县、凤山县、都安瑶族自治县、大化瑶族自治县

6.自2015年1月1日至2020年12月31日,对于提供第三方服务的电子商务平台和大宗商品电子商务交易平台免征属于地方分享部分的企业所得税。

7.对在广西区内注册登记并开展业务,且向小微企业、个体工商户和农户发放贷款所取得的收入不低于其收入总额的70%的小额贷款公司法人机构,2017—2018 年免征企业所得税地方分享部分,2019—2020年减半征收企业所得税地方分享部分。

1.优惠计算:以“自2020年1月1日至12月31日,对我区小微企业应缴纳的企业所得税属于地方分享的部分,减征20%”为例,纳税人2020年未享受该税收优惠前,应纳所得税额为10万元,可以享受的地方分享部分减征额为10*40%*20%=0.8万元,则享受该优惠后,应纳所得税额为10-0.8=9.2万元

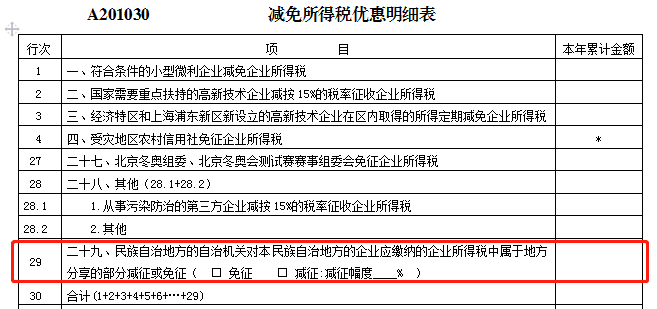

2.《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》填写:《减免所得税优惠明细表》第29行“二十九、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征(£免征 £减征:减征幅度____%)”:根据《中华人民共和国企业所得税法》《中华人民共和国民族区域自治法》《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,实行民族区域自治的自治区、自治州、自治县的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定免征或减征,自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

纳税人填报该行次时,根据享受政策的类型选择“免征”或“减征”,二者必选其一。选择“免征”是指免征企业所得税税收地方分享部分;选择“减征:减征幅度____%”是指减征企业所得税税收地方分享部分。此时需填写“减征幅度”,减征幅度填写范围为1至100,表示企业所得税税收地方分享部分的减征比例。例如:地方分享部分减半征收,则选择“减征”,并在“减征幅度”后填写“50%”。

享受“免征”优惠的纳税人,本行=[《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第11行“应纳所得税额”-本表第1行至第28行合计金额]×40%;享受“减征”优惠的纳税人,本行=[《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第11行“应纳所得税额”-本表第1行至第28行合计金额]×40%×减征幅度。

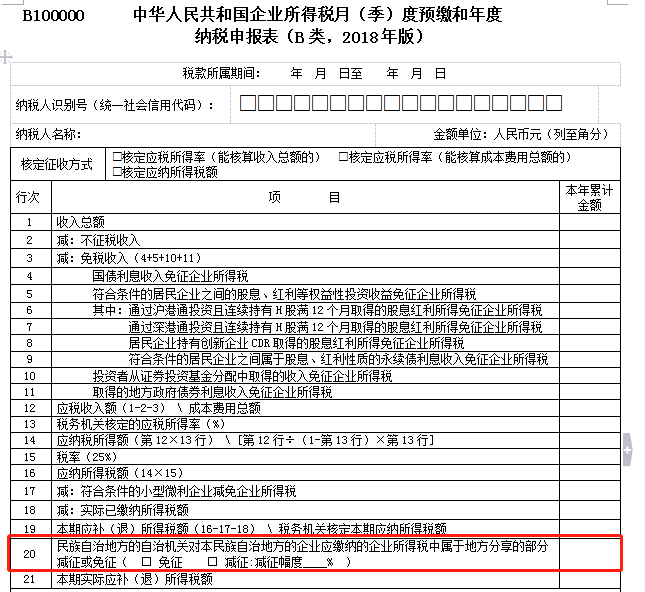

3. 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)填写:本表第20行“民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征( □ 免征 □ 减征:减征幅度____% )”:根据《中华人民共和国企业所得税法》《中华人民共和国民族区域自治法》《财政部 国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税〔2008〕21号)等规定,实行民族区域自治的自治区、自治州、自治县的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分,可以决定免征或减征,自治州、自治县决定减征或者免征的,须报省、自治区、直辖市人民政府批准。

纳税人填报该行次时,根据享受政策的类型选择“免征”或“减征”,二者必选其一。选择“免征”是指免征企业所得税税收地方分享部分;选择“减征:减征幅度____%”是指减征企业所得税税收地方分享部分。此时需填写“减征幅度”,减征幅度填写范围为1至100,表示企业所得税税收地方分享部分的减征比例。例如:地方分享部分减半征收,则选择“减征”,并在“减征幅度”后填写“ 50 %”。

本行填报纳税人按照规定享受的民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征额的本年累计金额。

来源:广西壮族自治区税务局纳服中心

(税收宣传中心)

编发:广西壮族自治区税务局

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

滇公网安备 53010202000370号

滇公网安备 53010202000370号