| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

黑龙江税务

?

3月所剩时日不多,您完成经营所得年度汇算清缴申报了吗?

办理渠道有三种,今天龙小雪一一为您揭晓!

01

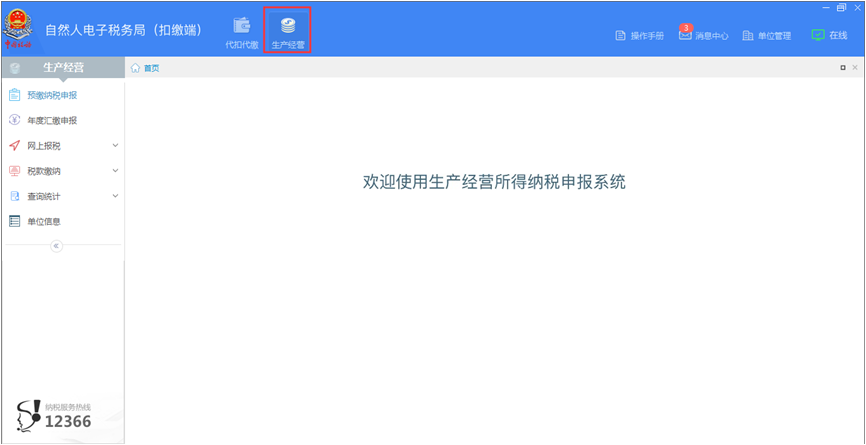

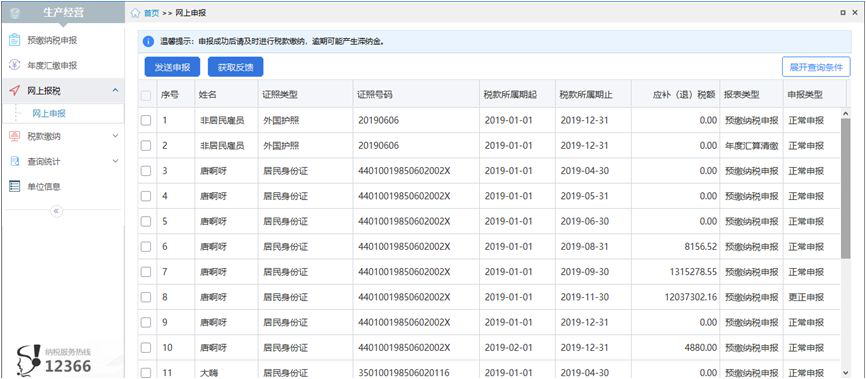

自然人电子税务局(扣缴端)

02

自然人电子税务局(WEB端)

03

办税服务厅

特 别 注 意

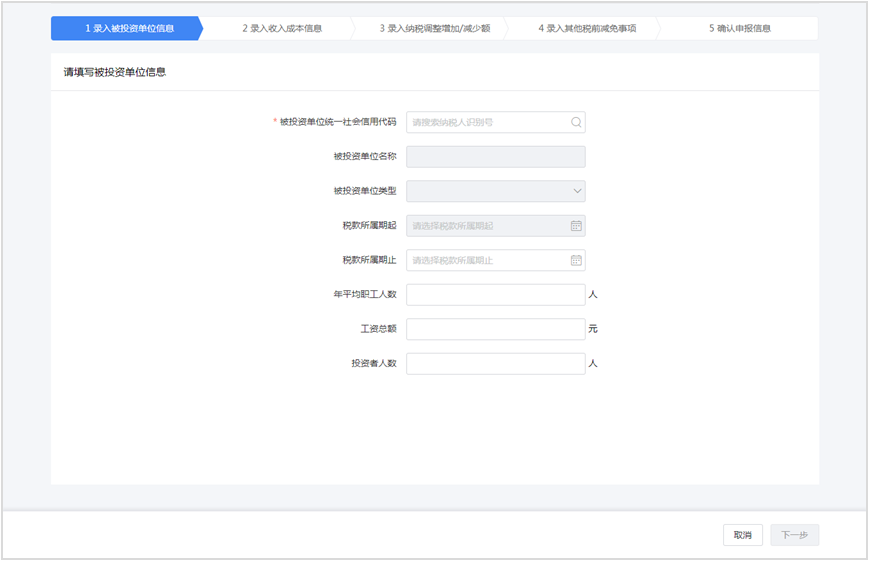

未填写“《个人所得税经营所得纳税申报表(A表)》”的企业,应在填写完成后再进行《个人所得税经营所得纳税申报表(B表)》操作。

查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

?

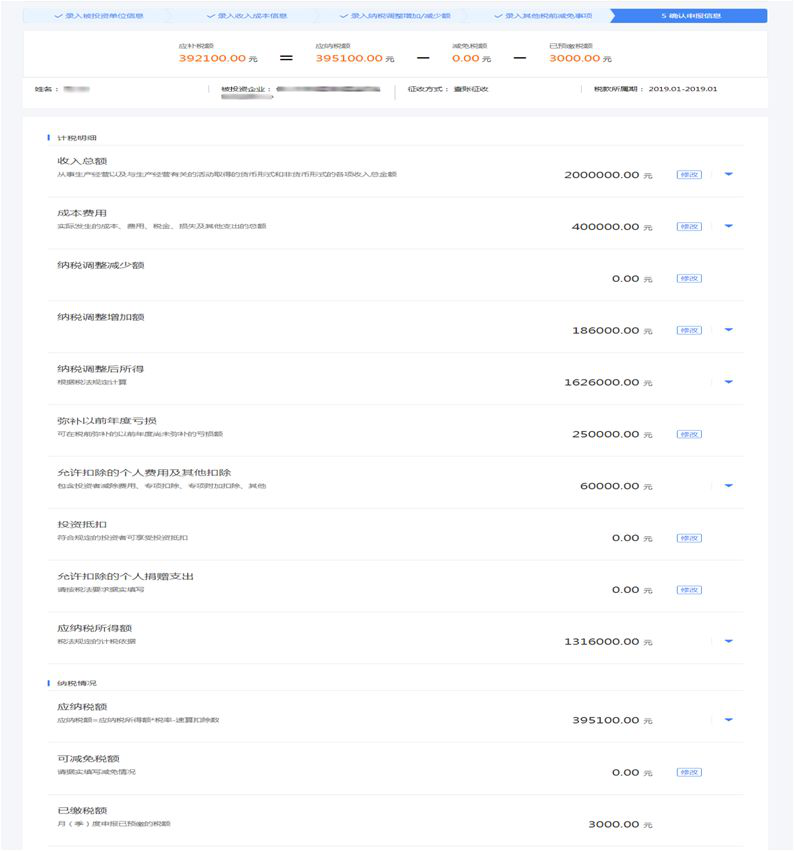

从事生产、经营活动的个人从两处以上取得经营所得的,应在分别办理年度汇算清缴后,再填报《个人所得税经营所得纳税申报表(C表)》。

有综合所得又有经营所得的,则投资者减除费用、专项扣除、专项附加扣除、依法确定的其他扣除,只能在综合所得中扣除。

END

来源:国家税务总局黑龙江省税务局

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号