| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

广西税务

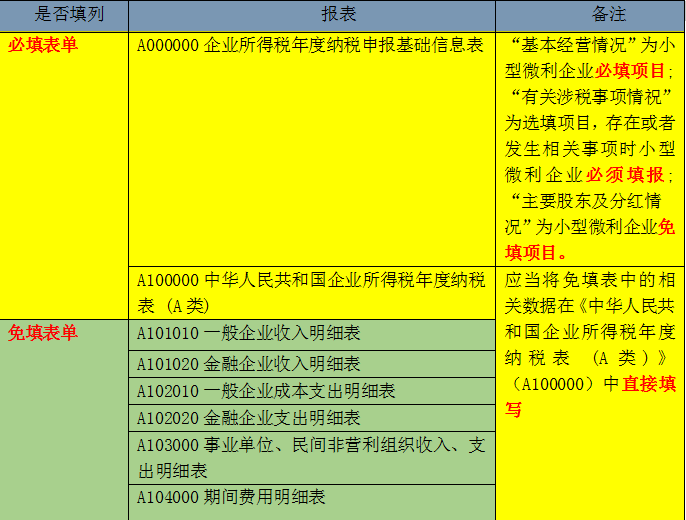

政策君,为什么我在填写企业所得税年报的时候,在填报表单里面无法勾选一般企业的收入、成本和期间费用明细表填报,是不是我的操作出现了问题?

别急别急,不是你操作的问题,根据国家税务总局公告2018年第58号规定:国家税务总局为了减轻小型微利企业纳税申报负担,如果你企业符合小型微利企业优惠政策的,免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。

上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中直接填写即可。

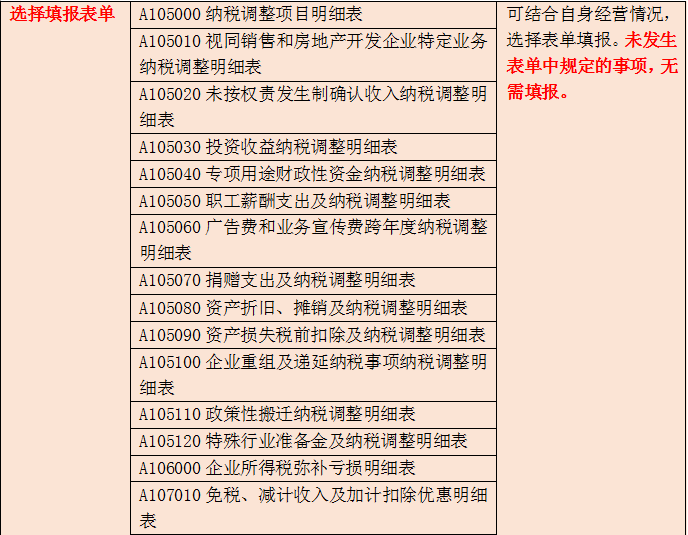

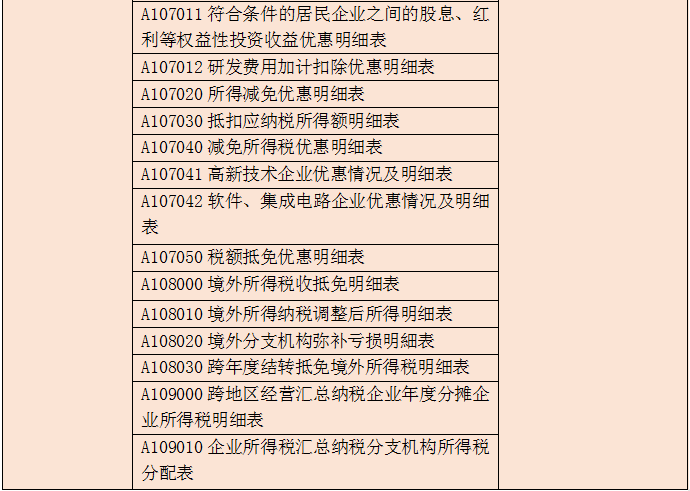

?除了免填部分表单,文件还明确部分表单内容必填或者选填事项,下面我们做了表格方便大家了解

特别提醒:

1、国家税务总局公告2018年第58号的适用对象是查账征收的小型微利企业

2、因部分附表需要调取企业收入、成本信息,请务必填写主表(A100000)之后再填写其他报表

3、本公告适用于小型微利企业2018年度及以后年度企业所得税汇算清缴纳税申报。

小型微利企业优惠政策链接:

国家税务总局公告2019年第2号规定: 一、自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

二、本公告所称小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

来源:广西壮族自治区税务局纳服中心(税收宣传中心)

编发:广西壮族自治区税务局

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号