| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

今年是首次个税汇缴清算,相信有很多纳税人对个税汇缴清算扣除金额的准确数字、扣除方式都满腹疑问,今天申税小微给大家整理了专项附加扣除中大病医疗的相关政策操作,我们一起来了解下吧~

NO.1、扣除限额

根据《个人所得税专项附加扣除暂行办法》(国发〔2018〕41号)文件的规定,在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

NO.2、扣除时间

大病医疗支出由个人在办理个人所得税年度汇算清缴时扣除,即在次年3月1日至6月30日的汇算清缴期时扣除。

NO.3、扣除对象

纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除;

未成年子女发生的医药费用支出可以选择由其父母一方扣除;

纳税人及其配偶、未成年子女发生的医药费用支出,可按规定分别计算扣除额。

NO.4、留存资料

纳税人应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查。医疗保障部门应当向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务。

相关政策知晓了,那扣除的金额怎么确认呢?拿着一堆票据自己计算吗?这也太麻烦了,有没有可以查询的渠道呢?

NO,NO,NO~您这也太复杂了~来来来,今天申税小微教大家一招~

第一步、在手机应用市场搜索“国家医保服务平台”,点击获取下载软件。

第二步、打开软件后,点击 “我的”,选择验证码登录,输入手机号码和验证码,点击“立即登录”,并根据提示设置密码。

第三步、点击“医保电子凭证”。

第四步、输入姓名和身份证号进行实名认证,点击开始采集。

第五步、点击“采集本人人脸”,认证成功。

第六步、点击“首页”,在“个人所得税大病医疗专项附加扣除”专区。

第七步、点击 “年度费用汇总查询”, 系统自动计算出符合大病医疗个税抵扣政策金额。

怎么样?是不是很清楚呢?同时您也可以一键保存呦~是不是超级方便?

那~那~那个税汇算清缴的时候怎么扣除呢?如何申请?

一切都是小Case,继续跟着申税小微来了解吧~

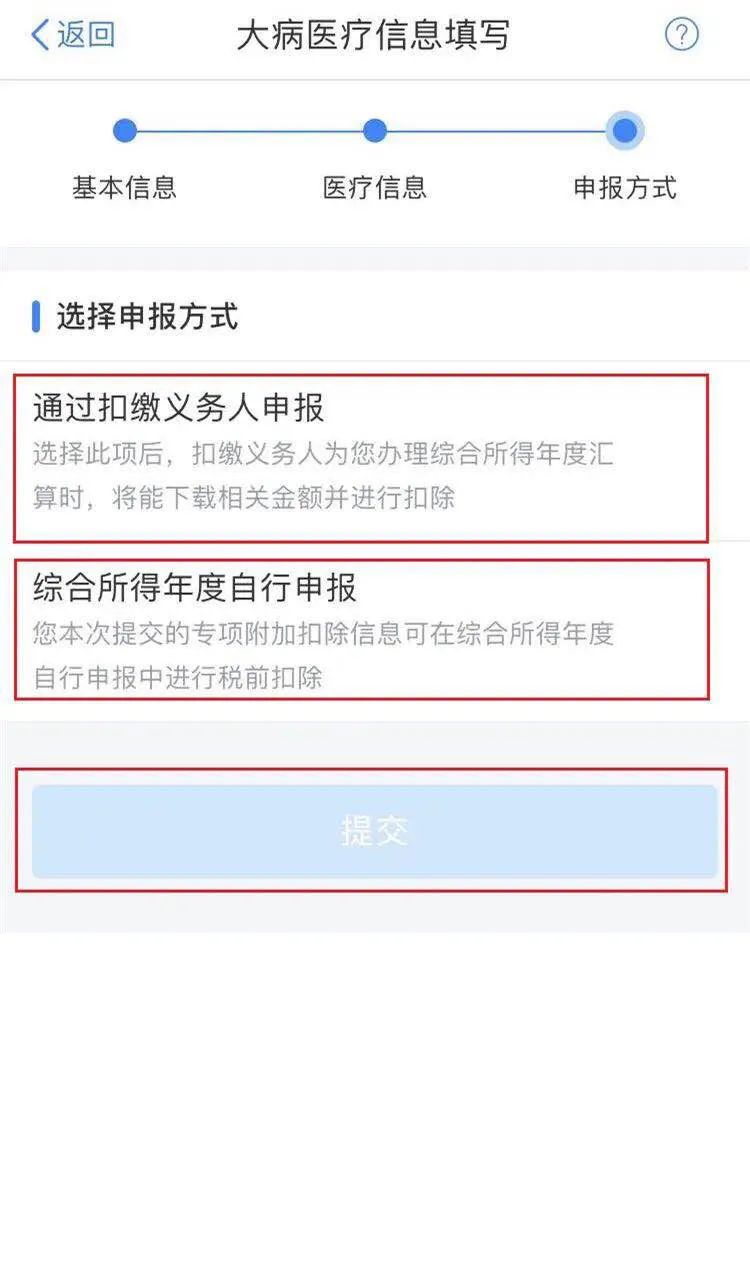

第一步:下载并打开个人所得税APP,点击【专项附加扣除填报】模块;

第二步:选择填写【大病医疗】进行填报;

第三步:据提示准备资料进入根据提示进入填报界面;

第四步:依次填写基本信息、医疗信息,根据提示选择申报方式点击【下一步】即可完成填报。

怎么样?这下应该很清楚了吧?最后申税小微根据纳税人关注的问题整理了一些热点问答,清晰明了,一起来看看吧~

NO.5、热点问答

Q1、问父母的大病医疗支出,是否可以由其子女来税前扣除?

答:不可以。

Q2、问夫妻同时有大病医疗支出,可以选择其中一方扣除吗?扣除限额怎么算?

答:夫妻两人同时有符合条件的大病医疗支出,可以选择其中一方扣除,扣除限额分别计算,每人最高扣除限额为8万元,合计最高扣除限额为16万元。

Q3、问2018年末住院,2019年初出院,大病医疗扣除应该在哪个年度享受?

答:纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此该医疗费用支出属于2019年,到2019年结束时,如果达到大病医疗扣除的“起付线”,可以在2019年度汇算清缴时按规定享受扣除。

Q4问2019年末住院,2020年初出院,大病医疗扣除应该在哪个年度享受?答:纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此,该医疗费用支出属于2020年,到2020年结束时,如果达到大病医疗扣除的“起付线”,应该在2020年度汇算清缴时按规定享受扣除。

Q5问在私立医院就诊发生的医疗费用是否可以享受大病医疗扣除?

答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。

Q6问如何理解大病医疗专项附加扣除的“起付线”和扣除限额的关系?

答:根据《暂行办法》规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过1.5万元的部分,在8万元限额内据实扣除。上述所称的1.5万是“起付线”,8万是限额。?

来源:上海税务、黑龙江税务

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号