国家税务总局关于纳税信用修复有关事项的公告 2019年第37号

云南百滇税务师事务所有限公司 2019-11-12

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

国家税务总局关于纳税信用修复有关事项的公告

2019年第37号

2019年第37号

为鼓励和引导纳税人增强依法诚信纳税意识,主动纠正纳税失信行为,根据《国务院办公厅关于加快推进社会信用体系建设构建以信用为基础的新型监管机制的指导意见》(国办发〔2019〕35号),现就纳税信用修复有关事项公告如下:

一、纳入纳税信用管理的企业纳税人,符合下列条件之一的,可在规定期限内向主管税务机关申请纳税信用修复。

(一)纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

(二)未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

(三)纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

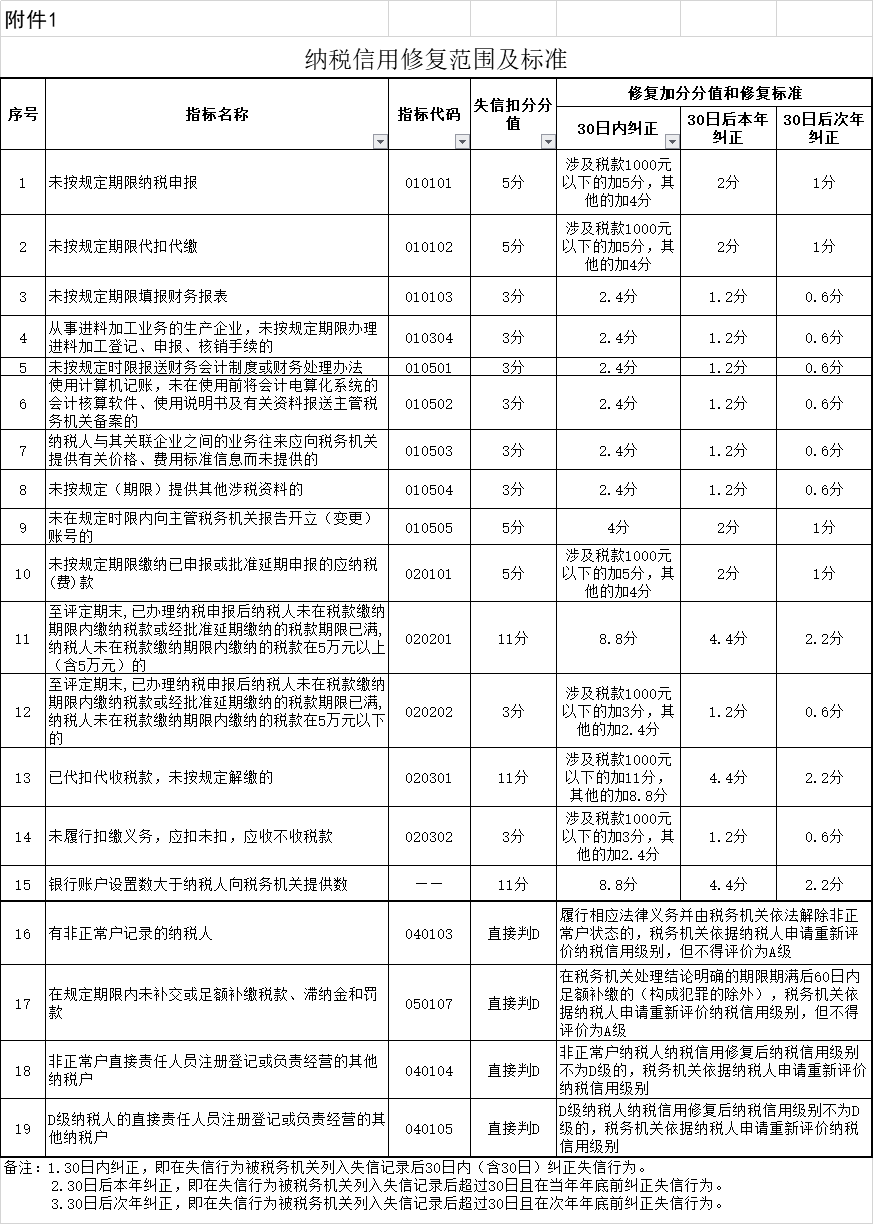

《纳税信用修复范围及标准》见附件1。

二、符合本公告第一条第(一)项所列条件且失信行为已纳入纳税信用评价的,纳税人可在失信行为被税务机关列入失信记录的次年年底前向主管税务机关提出信用修复申请,税务机关按照《纳税信用修复范围及标准》调整该项纳税信用评价指标分值,重新评价纳税人的纳税信用级别;符合本公告第一条第(一)项所列条件但失信行为尚未纳入纳税信用评价的,纳税人无需提出申请,税务机关按照《纳税信用修复范围及标准》调整纳税人该项纳税信用评价指标分值并进行纳税信用评价。

符合本公告第一条第(二)项、第(三)项所列条件的,纳税人可在纳税信用被直接判为D级的次年年底前向主管税务机关提出申请,税务机关根据纳税人失信行为纠正情况调整该项纳税信用评价指标的状态,重新评价纳税人的纳税信用级别,但不得评价为A级。

非正常户失信行为纳税信用修复一个纳税年度内只能申请一次。纳税年度自公历1月1日起至12月31日止。

纳税信用修复后纳税信用级别不再为D级的纳税人,其直接责任人注册登记或者负责经营的其他纳税人之前被关联为D级的,可向主管税务机关申请解除纳税信用D级关联。

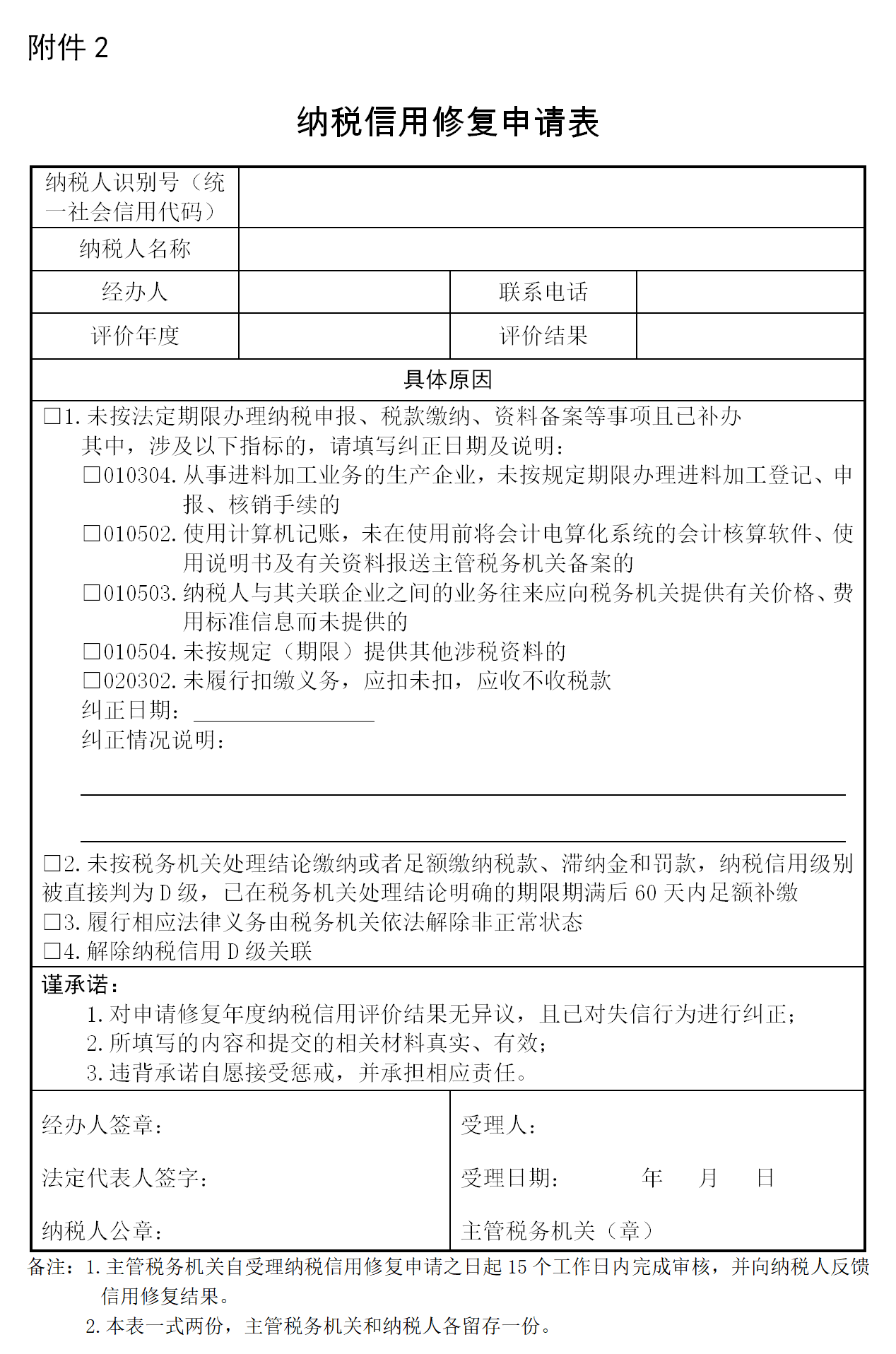

三、需向主管税务机关提出纳税信用修复申请的纳税人应填报《纳税信用修复申请表》(附件2),并对纠正失信行为的真实性作出承诺。

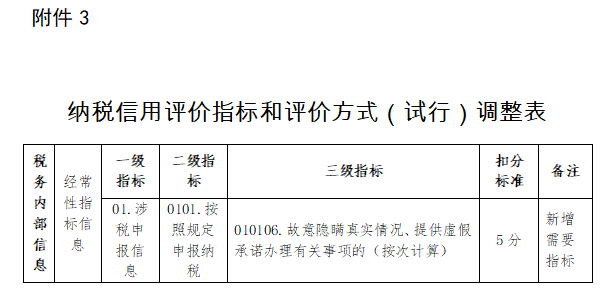

税务机关发现纳税人虚假承诺的,撤销相应的纳税信用修复,并按照《纳税信用评价指标和评价方式(试行)调整表》(附件3)予以扣分。

四、主管税务机关自受理纳税信用修复申请之日起15个工作日内完成审核,并向纳税人反馈信用修复结果。

五、纳税信用修复完成后,纳税人按照修复后的纳税信用级别适用相应的税收政策和管理服务措施,之前已适用的税收政策和管理服务措施不作追溯调整。

六、本公告自2020年1月1日起施行。

特此公告。

附件:

1.纳税信用修复范围及标准.xls

国家税务总局

2019年11月7日

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号