增值税一般纳税人预缴与分包扣除应该如何正确申报?

云南百滇税务师事务所有限公司 2019-10-27

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

上海税务(注:本文有个明显的错误,一般纳税人的一般计税项目是不可以扣除分包计算销售额的)

增值税一般纳税人增值税预缴和分包扣除是管理所反映纳税人在申报过程中容易混淆的地方。今天,通过一个案例一起学习一下增值税一般纳税人在发生预缴以及涉及分包扣除时应该如何正确申报吧。

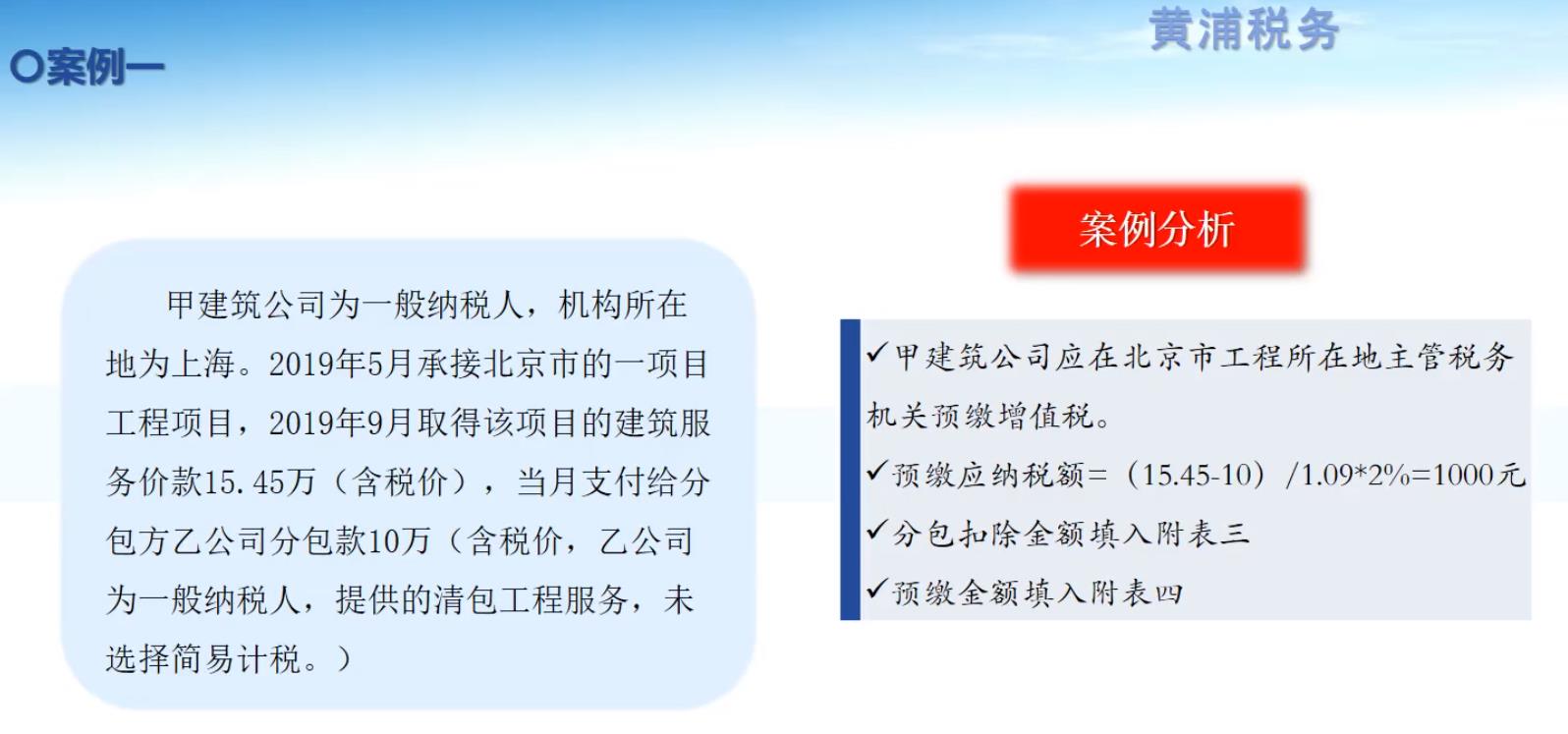

案例分析:增值税一般纳税人增值税预缴和分包扣除申报

甲建筑公司为一般纳税人,机构所在地为上海。2019年5月承接北京市的一项目工程项目,2019年9月取得该项目的建筑服务价款15.45万(含税价),当月支付给分包方乙公司分包款10万(含税价,乙公司为一般纳税人,提供的清包工程服务,未选择简易计税。)

在本案例中,甲建筑公司应该如何申报9月份增值税呢?

首先,甲建筑公司应在北京市工程所在地主管税务机关预缴增值税(15.45-10)/1.09*2%=1000元;

其次,甲建筑公司申报9月增值税时,涉及到的分包扣除金额填入附表三,预缴金额填入附表四;

最后,主表中分别生成分包款的扣除金额和已预缴金额扣减应纳税额,得出最后的应纳税额。

其次,甲建筑公司申报9月增值税时,涉及到的分包扣除金额填入附表三,预缴金额填入附表四;

最后,主表中分别生成分包款的扣除金额和已预缴金额扣减应纳税额,得出最后的应纳税额。

因此,在本案例中,甲建筑公司:

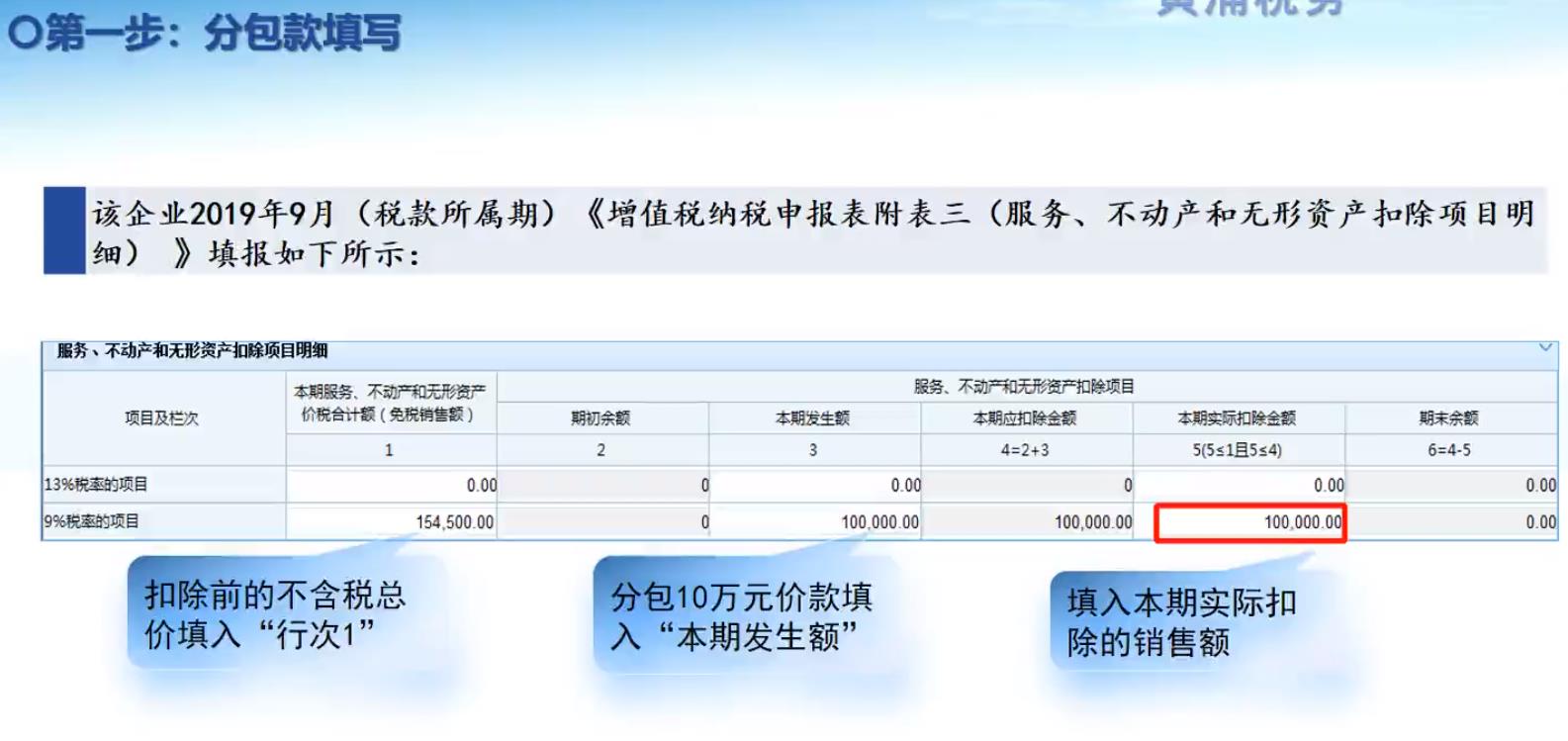

(一)填写9月税款所属期增值税纳税申报表附表三(服务、不动产和无形资产扣除项目明细),扣除前的不含税总价填入“本期服务、不动产和无形资产价税合计额(免税销售额)” 分包10万元价款填入“本期发生额”和“本期实际扣除的销售额”

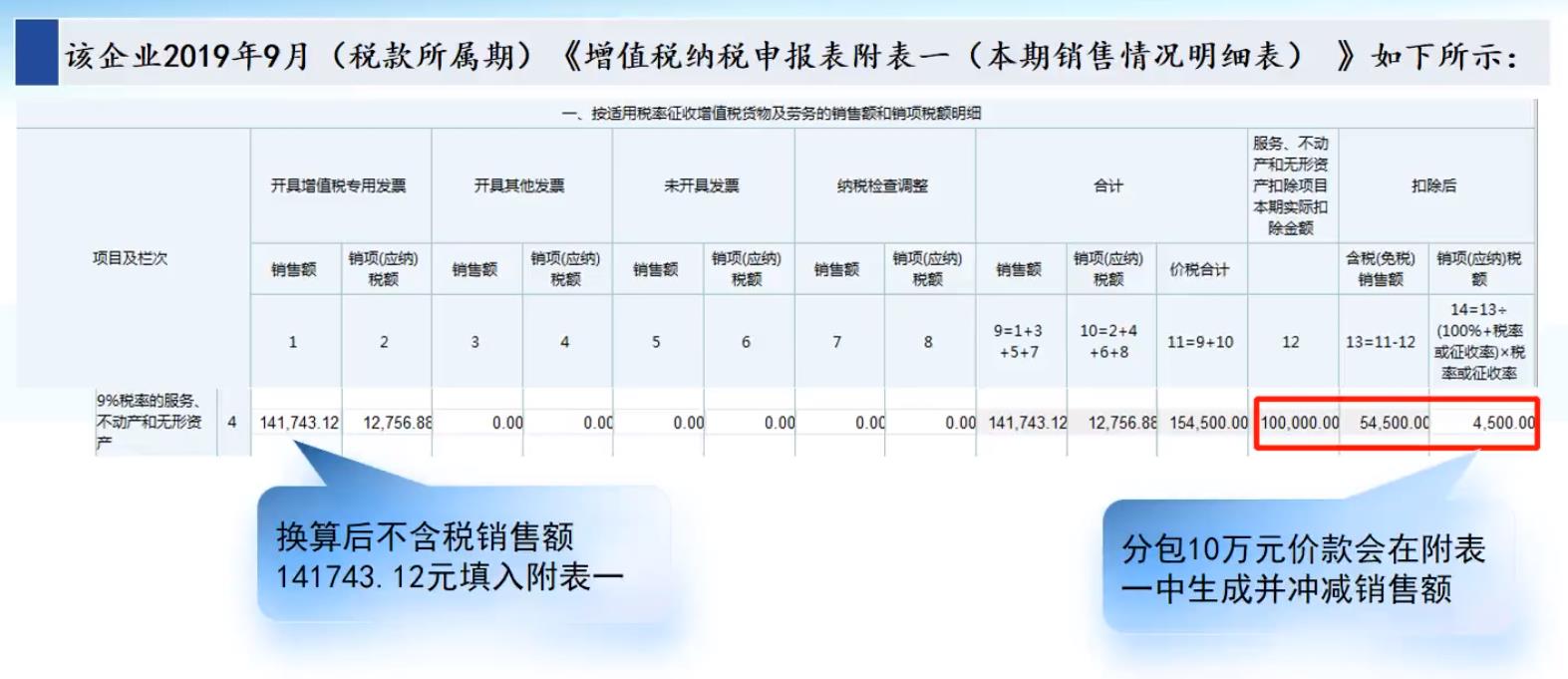

在附表一中税率对应的“服务、不动产和无形资产扣除项目本期实际扣除金额”栏次会根据附表三填入的本期发生额,自动成成负数销售额和应纳税额。

甲建筑公司再将不含税销售额141743.12元填入附表一开具增值税专用发票销售额,最终得出销项(应纳)税额4500元。

甲建筑公司再将不含税销售额141743.12元填入附表一开具增值税专用发票销售额,最终得出销项(应纳)税额4500元。

(二)填写9月税款所属期增值税纳税申报表附表四(税额抵减情况表),将已预缴1000元税额填入“本期发生额”,在主表“28栏”生成分次预缴税额1000元,抵减应纳税额。

(三)在主表中,分包款会通过附表一体现在销售额中,预缴税额会直接体现在主表第28栏分次预缴税额。

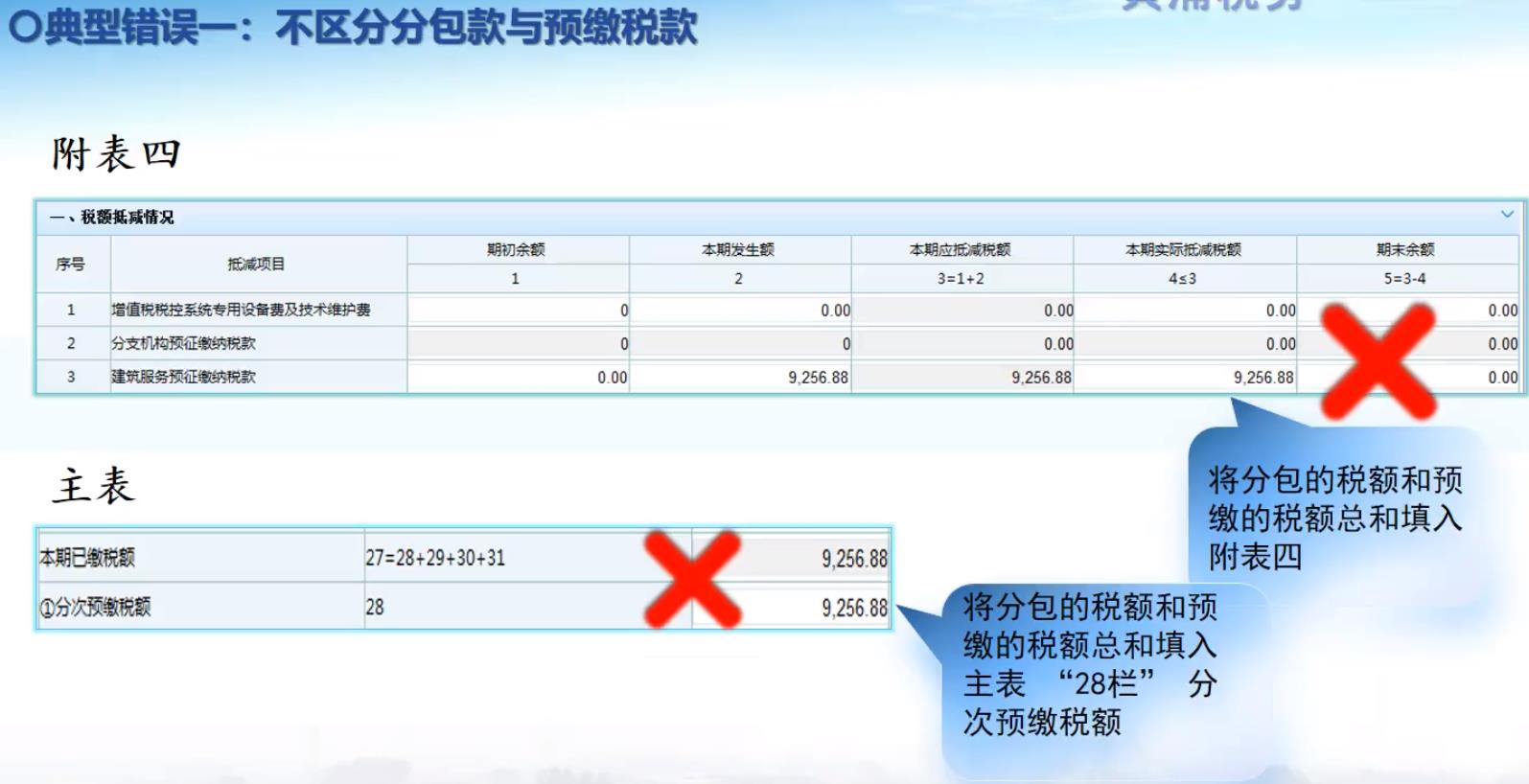

典型错误一:

甲建筑公司不区分分包款与预缴税款,十万元分包扣除款除以1.09乘以0.09得出税额8256.88元直接加上预缴的1000元9256.88元填入附表四,而不填写附表三,这样申报的方式是错误的,应将分包款与预缴税额区分,相应填报不同表格。

典型错误二:

分包款附表三填写错误。甲建筑公司未填写本期实际扣除金额,只填写了本期发生额。这样申报会导致分包款会留在期末余额中而不会勾稽入附表一,导致纳税人多缴税款。

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号