| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

关于出口退税最新政策和2018年度申报及核销等工作的提醒通知

发布日期:2019-03-27

国家税务总局上海市闵行区税务局

各出口企业:

2018年度出口数据退税申报期即将结束,且伴随深化增值税改革有关事项的推进,现将与各出口企业相关事宜提醒并通知如下:

一、出口退税申报时限

尽快清理贵公司在《海关电子口岸系统》中报关单数据,依据国家税务总局公告2012年第24号《出口货物劳务增值税和消费税管理办法》第四条、第五条相关规定截至2019年4月18日前企业2018年度出口数据应收齐有关凭证,办理出口货物增值税、消费税免退税申报及相应的增值税纳税申报。

二、出口免税备案及申报时限:

依据国家税务总局公告2013年第12号第三条第(一)项之规定,出口企业或其他单位可在报关出口之日的次月至次年5月31日前的各增值税纳税申报期内自行对需申报免税的出口数据进行免税备案,并同时进行免税申报。2018年度出口数据最后免税备案和申报期限为2019年5月15日。

三、来料加工业务核销注意核销时限:

出口企业以“来料加工”贸易方式出口货物并办理海关核销手续后,持海关签发的核销结案通知书、《来料加工出口货物免税证明核销申请表》和纸质资料及正式申报电子数据,办理来料加工出口货物免税核销手续。

四、深化增值税改革涉及出口退税相关内容提醒

1、退税率执行时间和出口时间的确定

出口退税率调整自“4月1日”起,针对的是货物服务的出口时间(即报关单出口日期),并非出口企业在国内采购货物取得的增值税专用发票的开具时间。

出口退税率的执行时间应按照下列原则确认:一是报关出口(不含保税区出口)的,以海关出口报关单上注明的出口日期为准;二是保税区及经保税区出口的,以离境时海关出具的出境货物备案清单上注明的出口日期为准;三是非报关出口的,以出口发票或普通发票的开具时间为准。

货物服务的出口时间,也按照上述原则确定。

2、过渡政策的提醒

⑴在2019年4月1日至6月30日期间,出口企业申报退税的出口货物服务征退税率一致的,购进时增值税专用发票税率为16%(10%)的,继续按照16%(10%)的退税率退税;购进时为13%(9%)税率的,按13%(9%)的退税率。征退税率不一致的,仍然按照原退税率执行。自2019年7月1日起,出口货物服务无论购进时增值税专用发票征税率为多少,退税率均按对应的13%或9%的税率执行。

⑵生产企业在上述过渡期间可能出现购入13%(9%)税率的货物,出口时适用16%(10%)的退税率,按照有关计算公式计算免抵退税额时,适用税率减去退税率的差为负数的,要视为零来参与计算免抵退税额。

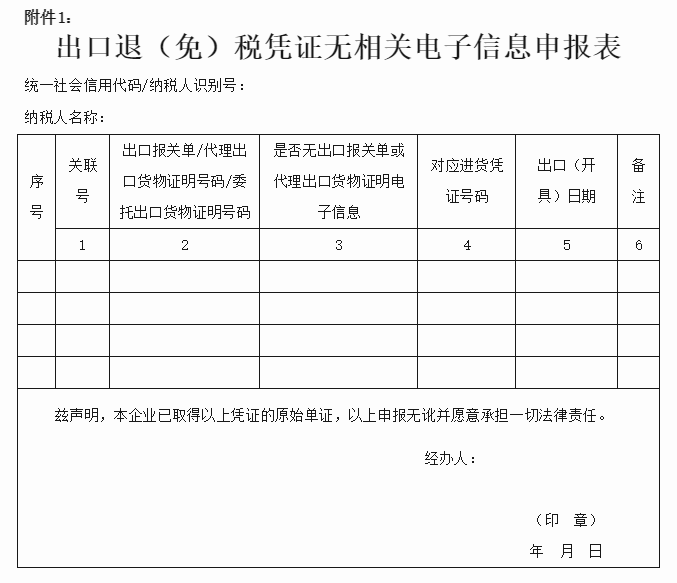

五、无相关电子信息备案

由于税务机关电子信息不全,造成企业无法申报的,企业务必在2019年4月18日前可通过“单一窗口”、“网上申报3.0”系统或持《申报表》上门申请延期备案,无需递交相关纸质资料,办理结果可自动同步至纳税人端,但无提醒功能,纳税人可向专管员查询办理结果。经批准后,企业可在税务机关延期规定的时间内的申报期,办理免退税申报,逾期不得申报免退税。《出口退(免)税凭证无相关电子信息申报表》(见附件1)的表式更新,填报口径详见附件1的填表说明。

上述重要办结的时间节点,请企业给予高度关注,以免给企业带来不必要的损失。特此提醒!

国家税务总局上海市闵行区税务局

二〇一九年三月二十七日

填表说明:

1.第2栏,属于向海关报关出口的货物,必须填列出口货物报关单或代理出口货物证明号码;属于非报关出口的,不需填列;

2.第3栏按实际情况填写“是”或“否”;

3.第4栏填列出口报关单或代理出口货物证明对应的进货凭证号码;

(1)非报关出口的,填列缺失信息的进货凭证号码;

(2)实行免抵退税办法的,不需填列;

(3)实行免退税办法的,如缺失出口报关单或代理出口货物证明信息的,无论对应的进货凭证是否有信息,需填列对应的全部进货凭证号码;如缺失进货凭证信息的,需填列对应的全部出口报关单或代理出口货物证明号码;

4.第5栏,属于向海关报关出口的货物,填列出口货物报关单上注明的出口日期;属于非报关出口的,填列进货凭证的开具日期。

填报注意事项:

1、对实行免退税办法的,关联号为必填项,且此关联号应与未来申报时的关联号与备案内容保持一致。

2、对实行免退税办法的,关联号下全部的出口凭证及进货凭证均需填写完整。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号