小规模纳税人免征增值税申报指南 (2019年1月属期起)

云南百滇税务师事务所有限公司 2019-03-28

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

小规模纳税人免征增值税申报指南

(2019年1月属期起)

【发布日期】:2019年03月27日

【来源】:国家税务总局天津市税务局

【来源】:国家税务总局天津市税务局

尊敬的增值税小规模纳税人:

为深入贯彻党中央、国务院决策部署,进一步支持小微企业发展,自2019年1月1日至2021年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。为确保您及时足额享受政策,我们根据相关政策规定编写了《小规模纳税人免征增值税申报指南》,供您参考使用。

一、政策依据

1.《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》 (财税〔2019〕13号);

2.《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》 (国家税务总局公告2019年第4号)。

二、政策相关规定

(一)小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元的(以1个季度为1个纳税期的,季度销售额未超过30万元),其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

(二)适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受免征增值税政策。《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

(三)按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元(按季30万元)的,当期无需预缴税款。已预缴税款的,可以向预缴地主管税务机关申请退还。

三、优惠办理流程

符合小规模纳税人免征增值税政策规定条件的小规模纳税人,不需要到税务机关办理任何免税备案手续,只需在纳税申报期准确填报《增值税纳税申报表(小规模纳税人适用)》,即可享受免税政策。

四、申报表填表指南

例1:销售货物的小规模纳税人(企业)

(1)按月申报

某按月申报的小规模纳税人(企业),2019年1月销售应税货物增值税不含税销售额90000元(均自行开具增值税普通发票)。由于该纳税人月销售额未超过100000元,该纳税人可享受小规模纳税人免征增值税政策。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 90000 | |||

| 其中:小微企业免税销售额 | 10 | 90000 | |||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | ||

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 2700 | |||

| 其中:小微企业免税额 | 18 | 2700 | |||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 0 | |||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 0 | |||

某按季申报的小规模纳税人(企业),2019年一季度销售应税货物增值税不含税销售额290000元(均自行开具增值税普通发票)。由于该纳税人一季度的销售额未超过300000元,该纳税人可享受小规模纳税人免征增值税政策。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 290000 | |||

| 其中:小微企业免税销售额 | 10 | 290000 | |||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | ||

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 8700 | |||

| 其中:小微企业免税额 | 18 | 8700 | |||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 0 | |||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 0 | |||

某按季申报的小规模纳税人(个体工商户),2019年一季度提供咨询服务增值税不含税销售额300000元(均自行开具增值税普通发票)。由于该纳税人一季度的销售额未超过300000元,该纳税人可享受小规模纳税人免征增值税政策。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 300000 | |||

| 其中:小微企业免税销售额 | 10 | ||||

| 未达起征点销售额 | 11 | 300000 | |||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | ||

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 9000 | |||

| 其中:小微企业免税额 | 18 | ||||

| 未达起征点免税额 | 19 | 9000 | |||

| 应纳税额合计 | 20=15-16 | 0 | |||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 0 | |||

某按季申报的小规模纳税人(天津市河西区注册企业),2019年一季度发生以下业务:

1.转让其自建西青区厂房一间,不含税销售额10000000元。纳税人已到西青区税务局预缴增值税500000元(代开了增值税专用发票)。

2.销售应税货物不含税销售额250000元(自行开具增值税普通发票)。

3.提供咨询服务不含税销售额30000元(自行开具增值税普通发票)。

由于该纳税人发生增值税应税销售行为,合计季度销售额超过300000元,但扣除本期发生的销售不动产的销售额后未超过300000元,该纳税人可享受小规模纳税人免征增值税政策。

纳税人填写申报表步骤如下:

1.按照本季度发生的销售情况填写申报表:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | 10000000 | ||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | 10000000 | ||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 250000 | 30000 | ||

| 其中:小微企业免税销售额 | 10 | 250000 | 30000 | ||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | 500000 | |

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 7500 | 900 | ||

| 其中:小微企业免税额 | 18 | 7500 | 900 | ||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 0 | 500000 | ||

| 本期预缴税额 | 21 | 500000 | |||

| 本期应补(退)税额 | 22=20-21 | 0 | 0 | ||

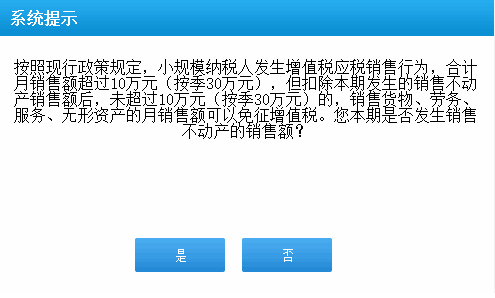

2.此时,由于表内填报的全部销售额已大于30万元,为判断纳税人是否可以享受小规模纳税人免征增值税政策,系统提示:

“按照现行政策规定,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(按季30万元),但扣除本期发生的销售不动产销售额后,未超过10万元(按季30万元)的,销售货物、劳务、服务、无形资产的月销售额可以免征增值税。您本期是否发生销售不动产的销售额?(是/否)”

由于该纳税人本期发生了销售不动产,故应在此环节选择“是”。

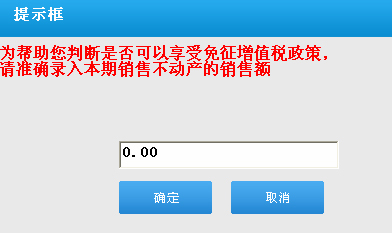

选择后,系统继续提示:

“为帮助您判断是否可以享受免征增值税政策,请准确录入本期销售不动产的销售额( )”

此时,纳税人应录入不含税销售额10000000元。(注意:如果纳税人销售不动产适用了差额征税政策,应填写差额征税后的不含税销售额)

3.按系统提示录入后的申报表(即最终填写完成的申报表)

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: |

10000000 (注:系统提示录入的销售额在此栏显示) |

||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | 10000000 | ||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | 10000000 | ||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 250000 | 30000 | ||

| 其中:小微企业免税销售额 | 10 | 250000 | 30000 | ||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | 500000 | |

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 7500 | 900 | ||

| 其中:小微企业免税额 | 18 | 7500 | 900 | ||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 0 | 500000 | ||

| 本期预缴税额 | 21 | 500000 | |||

| 本期应补(退)税额 | 22=20-21 | 0 | 0 | ||

某按季小规模纳税人(企业,且为自开增值税专用发票纳税人),2019年一季度提供住宿服务增值税不含税销售额200000元(其中:自行开具增值税专用发票50000元)。由于该纳税人一季度销售额未超过300000元,其未开具增值税专用发票部分的150000元,可享受小规模纳税人免征增值税政策。已自行开具增值税专用发票部分,应按规定缴纳税款。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | 50000 | |||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | 50000 | |||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 150000 | |||

| 其中:小微企业免税销售额 | 10 | 150000 | |||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 1500 | ||

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 4500 | |||

| 其中:小微企业免税额 | 18 | 4500 | |||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 1500 | |||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 1500 | |||

例5:适用差额征税的增值税小微企业

某2019年1月新成立的按季申报的小规模纳税人(个体工商户),2019年一季度在机构所在地提供建安服务(均开具增值税普通发票),取得全部含税销售额360500元,当期可以扣除的分包款为257500元。适用差额扣除后的不含税销售额为100000元。[计算公式为: (360500-257500)/(1+3%)]。由于该纳税人一季度差额征税后的不含税销售额未超过300000元,该纳税人可享受小规模纳税人免征增值税政策。申报表主表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 100000 | |||

| 其中:小微企业免税销售额 | 10 | ||||

| 未达起征点销售额 | 11 | 100000 | |||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | ||

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 3000 | |||

| 其中:小微企业免税额 | 18 | ||||

| 未达起征点免税额 | 19 | 3000 | |||

| 应纳税额合计 | 20=15-16 | 0 | |||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 0 | |||

增值税纳税申报表(小规模纳税人适用)附列资料(部分表样)

| 应税行为(3%征收率)扣除额计算 | |||

| 期初余额 | 本期发生额 | 本期扣除额 | 期末余额 |

| 1 | 2 | 3(3≤1+2之和,且3≤5) | 4=1+2-3 |

| 0 | 257500 | 257500 | 0 |

| 应税行为(3%征收率)计税销售额计算 | |||

| 全部含税收入(适用3%征收率) | 本期扣除额 | 含税销售额 | 不含税销售额 |

| 5 | 6=3 | 7=5-6 | 8=7÷1.03 |

| 360500 | 257500 | 103000 | 100000 |

某按季申报的小规模纳税人(企业),2019年一季度销售应税货物增值税不含税销售额20000元,提供鉴证咨询服务(应税服务)增值税不含税销售额130000元,均未开具增值税发票。由于该纳税人一季度的销售额未超过300000元,该纳税人可享受小规模纳税人免征增值税政策。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | ||||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | 20000 | 130000 | ||

| 其中:小微企业免税销售额 | 10 | 20000 | 130000 | ||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 0 | 0 | |

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | 600 | 3900 | ||

| 其中:小微企业免税额 | 18 | 600 | 3900 | ||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 0 | 0 | ||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 0 | 0 | ||

某按季申报的小规模纳税人(企业),2019年一季度销售应税货物增值税不含税销售额250000元,提供鉴证咨询服务(应税服务)增值税不含税销售额130000元,均未开具增值税发票。由于该纳税人本季度销售额为380000元,已超过300000元的免税标准,按照现行政策,不能享受小规模纳税人免征增值税政策。申报表填列方式如下:

增值税纳税申报表(部分表样)

(小规模纳税人适用)

| 本期销售不动产的销售额: | |||||

| 一、计税依据 | 项 目 | 栏次 | 本期数 | ||

| 货物及劳务 | 服务、不动产和无形资产 | ||||

| (一)应征增值税不含税 销售额(3%征收率) | 1 | 250000 | 130000 | ||

| 税务机关代开的增值税专用发票不含税销售额 | 2 | ||||

| 税控器具开具的普通发票不含税销售额 | 3 | ||||

| (二)应征增值税不含税售额(5%征收率) | 4 | —— | |||

| 税务机关代开的增值税专用发票不含税销售额 | 5 | —— | |||

| 税控器具开具的普通发票不含税销售额 | 6 | —— | |||

| (三)销售使用过的固定资产不含税销售额 | 7(7≥8) | —— | |||

| 其中:税控器具开具的普通发票不含税销售额 | 8 | —— | |||

| (四)免税销售额 | 9=10+11+12 | ||||

| 其中:小微企业免税销售额 | 10 | ||||

| 未达起征点销售额 | 11 | ||||

| 其他免税销售额 | 12 | ||||

| (五)出口免税销售额 | 13(13≥14) | ||||

| 其中:税控器具开具的普通发票销售额 | 14 | ||||

| 二、税款计算 | 本期应纳税额 | 15 | 7500 | 3900 | |

| 本期应纳税额减征额 | 16 | ||||

| 本期免税额 | 17 | ||||

| 其中:小微企业免税额 | 18 | ||||

| 未达起征点免税额 | 19 | ||||

| 应纳税额合计 | 20=15-16 | 7500 | 3900 | ||

| 本期预缴税额 | 21 | ||||

| 本期应补(退)税额 | 22=20-21 | 7500 | 3900 | ||

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号