| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

网络平台道路货物运输企业(网络货运平台)代开增值税专用发票

云南百滇税务师事务所 万伟华 整理

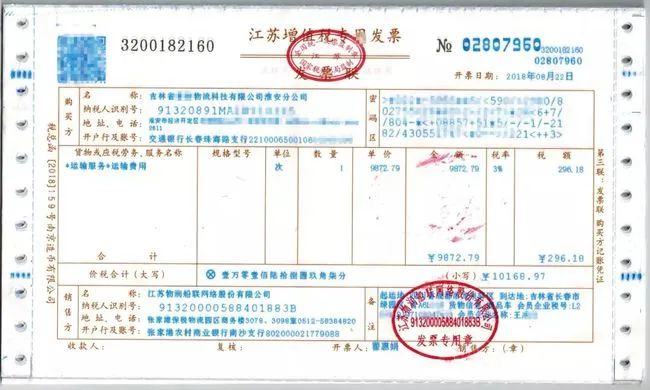

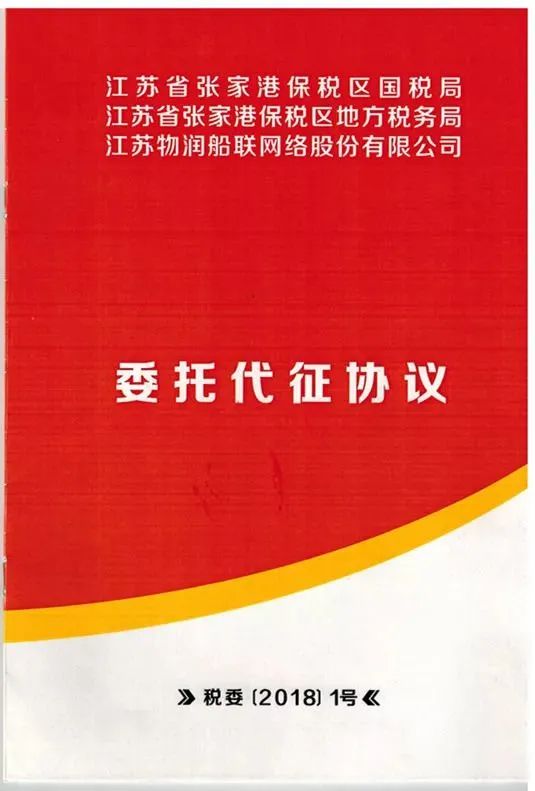

2018年,江苏省税务局针对互联网物流平台税务代征率先试点,江苏物润船联网络股份有限公司网络货运服务平台直连金税三期系统。

2020年,江西省税务局向江西约货科技有限公司颁发了江西省唯一一家“网络货运平台税务第三方代征试点企业”的证书。

交通运输部无车承运人试点工作于2019年12月31日结束。从2020年1月1日起,货运企业可以申请经营范围为“网络货运”的道路运输经营许可,从事网络平台道路货物运输(以下简称网络货运)经营。

《交通运输部 国家税务总局关于印发《网络平台道路货物运输经营管理暂行办法》的通知》中对网络货运进行了定义:本办法所称网络货运经营,是指经营者依托互联网平台整合配置运输资源,以承运人身份与托运人签订运输合同,委托实际承运人完成道路货物运输,承担承运人责任的道路货物运输经营活动。网络货运经营不包括仅为托运人和实际承运人提供信息中介和交易撮合等服务的行为。

应该说《税总函[2019]405号 国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》文件规定的正是“仅为托运人和实际承运人提供信息中介和交易撮合等服务的行为”下的代开代缴。

货物运输业实际承运人以个人为主,其中部分办理了个体工商户,个人司机无法开具增值税专用发票,也没有太大的意愿去开具发票,托运方或运输企业难以取得进项发票抵扣税金,个人司机经营流动性大,难以征税。

通过网络货运平台代开增值税专用发票的方式可以较好的解决上述问题。

据江苏物润船联网络股份有限公司官方微信公众号文章,物润船联代征系统直连金税三系统,系统采用司机身份证号作为临时纳税号避免个体运输户开证繁琐,以据实为原则提供一车一人一票服务,经线上撮合交易,可替司机代缴增值税、个税及附加税,代开运费专票;全程线上开票,电子专票线上抵扣,解决个体司机开票难问题,彻底打通了网络货运企业、物流企业进项抵扣链条,规避了企业白条做账,税务合规问题迎刃而解。

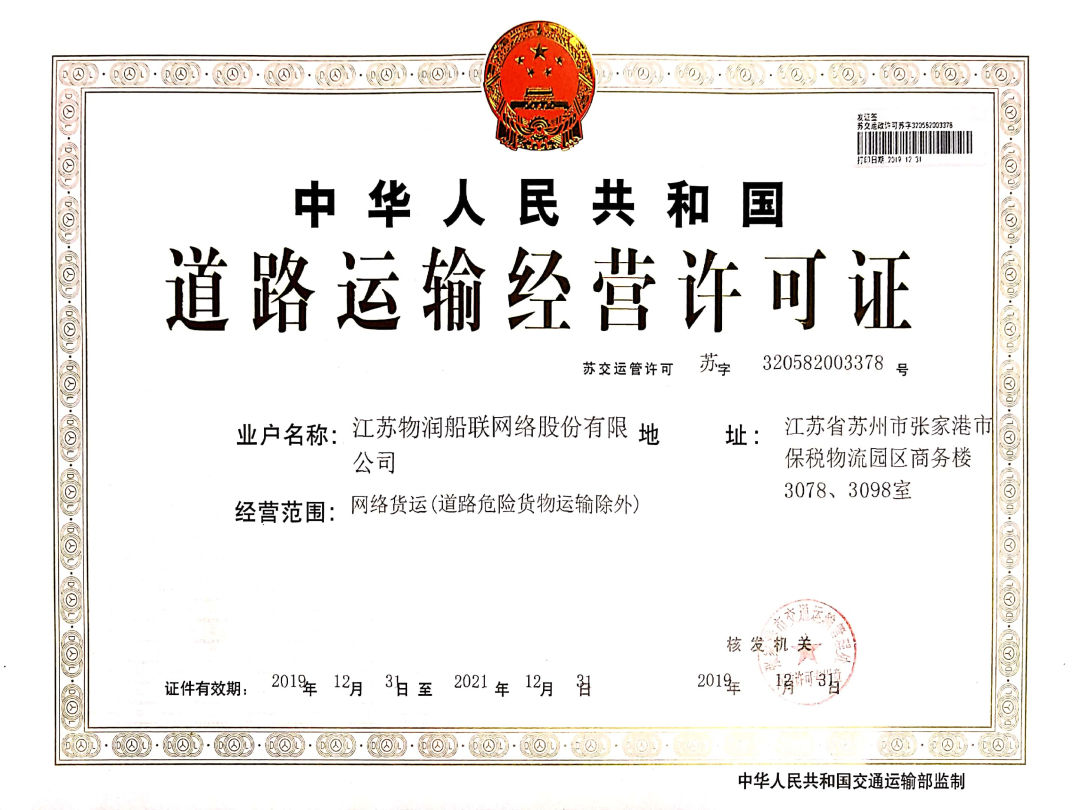

网络货运为平台会员代开增值税专用发票,网络货运平台需取得经营范围中注明“网络货运”的《道路运输经营许可证》,平台会员需为货物运输业小规模纳税人(以自己的名义对外经营,并办理了税务登记(包括临时税务登记),未做增值税专用发票票种核定。),且注册为网络货运平台会员。

个人司机办理个体工商户存在一定的困难,过于繁杂,根据《国家税务总局关于税收征管若干事项的公告 国家税务总局公告2019年第48号》的规定从事生产、经营的个人应办而未办营业执照,但发生纳税义务的,可以按规定申请办理临时税务登记。

网络货运平台仅限于为会员通过本平台承揽的货物运输服务代开增值税专用发票。会员向试点企业提供的货物运输服务,以及会员发生的其他销售货物、服务、不动产、无形资产等应税行为,试点企业不得为会员代开增值税专用发票。

货物运输服务接受方以试点企业代开的专用发票作为增值税扣税凭证,抵扣进项税额。

网络货运平台代开增值税专用发票应当缴纳的增值税,由网络货运平台企业按月代会员向试点企业主管税务机关申报缴纳,并将完税凭证转交给会员。

会员应按照其主管税务机关核定的纳税期限,按规定计算增值税应纳税额,抵减已由网络货运平台企业代为缴纳的增值税后,向主管税务机关申报纳税。

另外,网络货运平台自营的业务,即无车承运业务,《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)明确规定无车承运业务按照“交通运输服务”缴纳增值税。

平台会员向网络货运平台企业提供货物运输服务,网络货运平台企业不得为会员代开增值税专用发票,但是试点企业可以按照《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局公告2017年第55号发布,根据国家税务总局公告2018年第31号、2019年第45号修正,以下简称55号公告)的相关规定,代会员向试点企业主管税务机关申请代开增值税专用发票,并据以抵扣进项税额。

平台会员纳税人应按照主管税务机关核定的纳税期限,按期计算增值税应纳税额,抵减其申请代开增值税专用发票缴纳的增值税后,向主管税务机关申报缴纳增值税。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号