| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

?玉溪市发展和改革委员会 国家税务总局玉溪市税务局关于确认西部大开发企业主营业务属于国家鼓励类产业项目有关工作的通知

各县(市、区)发展和改革局、税务局,玉溪高新区管委会、税务局:

为贯彻落实党中央、国务院关于新时代推进西部大开发形成新格局的有关文件精神,财政部、税务总局、国家发展改革委发布了《关于延续西部大开发企业所得税政策的公告》(2020年第23号),明确“自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税”、“税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见”。根据国家和省的要求,现就有关事项通知如下:

一、确认依据及流程

(一)鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营收入占企业收入总额60%以上的企业。目录如有修订,自修订版实施之日起按新版本执行。

(二)税务部门能准确判定主营业务属于国家鼓励类产业项目时,税务部门按政策规定进行办理。

(三)税务部门不能准确判定企业主营业务是否属于国家鼓励类产业项目时,县(市、区)税务部门致函同级发展改革部门提请确认,同级发展改革部门收到税务部门的提请确认函后,及时向企业下达受理通知,要求企业组织报送申报材料,经初审合格后,报市发展改革委审核确认。

(四)市发展改革委收到县(市、区)发展改革部门提请确认的函、企业申报材料后,可结合实地调研、查阅有关政策文件,或采取征求有关部门意见、召开专家咨询会议等方式,作出符合实际的确认。

(五)市发展改革委出具的确认意见,需明确列示企业主营业务的具体项目及符合《西部地区鼓励类产业目录》中的具体条款。

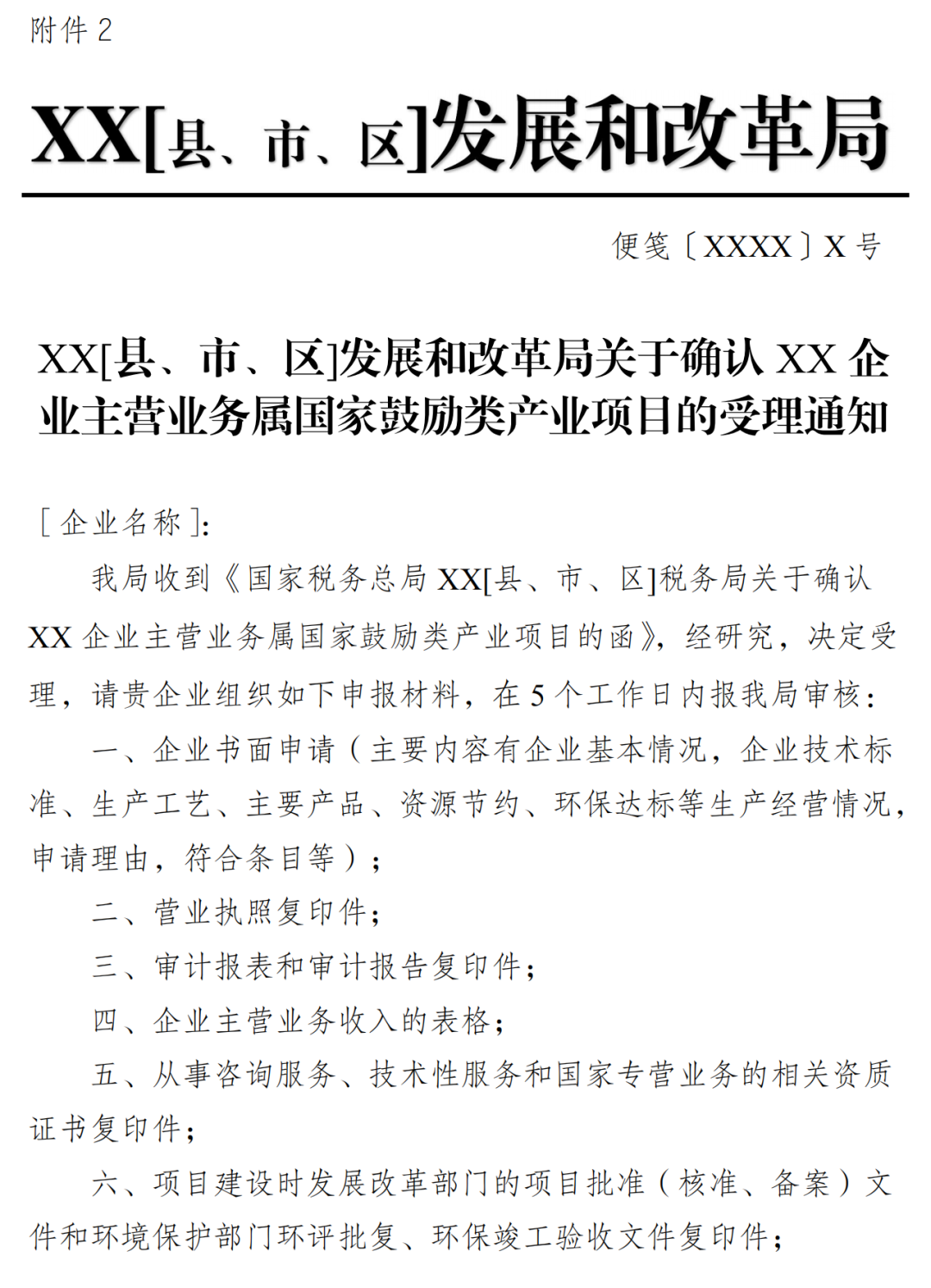

二、企业申报材料

(一)企业书面申请(主要内容有企业基本情况,企业技术标准、生产工艺、主要产品、资源节约、环保达标等生产经营情况,申请理由,符合条目等);

(二)营业执照复印件;

(三)审计报表和审计报告复印件;

(四)企业主营业务收入的表格;

(五)从事咨询服务、技术性服务和国家专营业务的相关资质证书复印件;

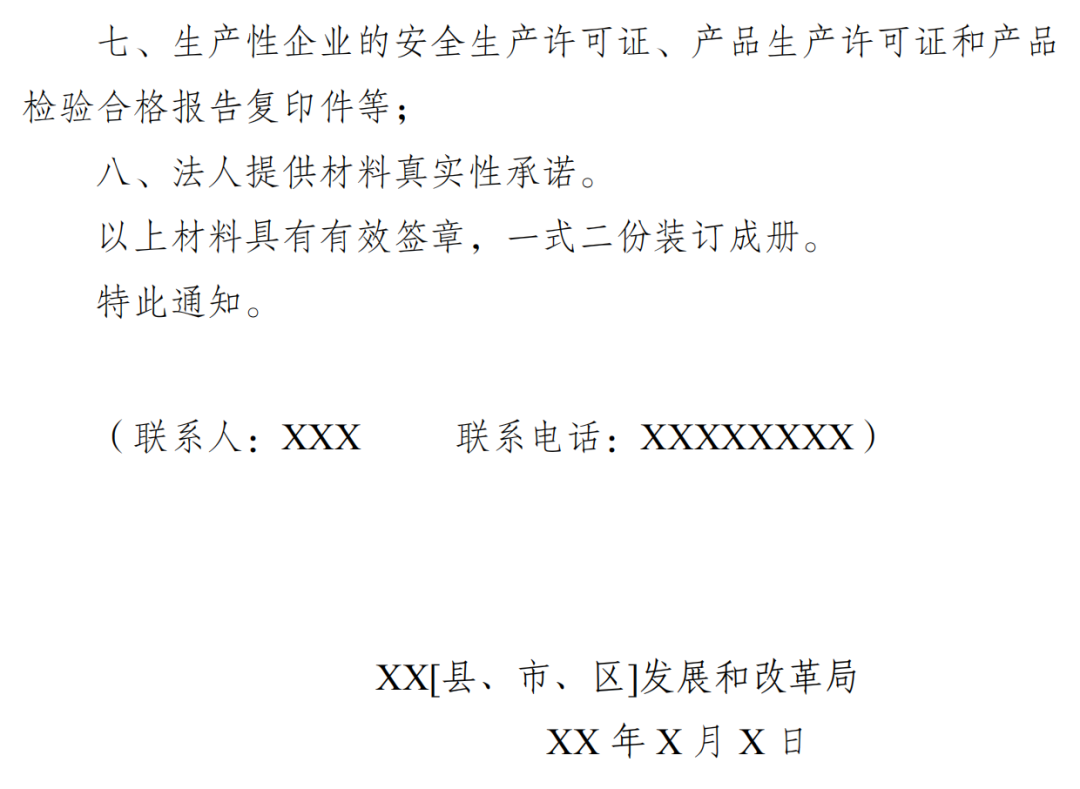

(六)项目建设时发展改革部门的项目批准(核准、备案)文件和环境保护部门环评批复、环保竣工验收文件复印件;

(七)生产性企业的安全生产许可证、产品生产许可证和产品检验合格报告复印件等;

(八)法人提供材料真实性承诺。

以上材料具有有效签章,一式二份装订成册。

三、办理时限

(一)县(市、区)发展改革部门收到同级税务部门提请确认函后,在5个工作日内向企业下达受理通知,在收到企业的申报材料后5个工作日内完成初审,初审合格后报市发展改革委审核确认。

(二)市发展改革委在收到县(市、区)发展改革部门(及高新区管委会)上报的企业主营业务符合国家鼓励类产业确认申请后,对符合条件的企业,在5个工作日内予以审核确认(征求部门意见、现场核查、召开专家咨询会议等时间除外);对需要补正材料的,补正材料符合条件后5个工作日内予以审核确认;对不符合条件的5个工作日内予以回复。

四、有关要求

(一)全市各级发展改革部门和税务部门要加强协作,共同做好西部大开发企业所得税政策宣传、落实工作,并及时向社会公开。

(二)市发展改革委出具的确认意见,作为企业和税务部门办理企业所得税优惠的依据之一,由税务部门结合企业鼓励类产业收入占总收入的比例等其他材料,最终确定企业是否符合西部大开发企业所得税政策。

(三)对已确认过且现在仍属于国家鼓励类产业项目的企业,继续享受西部大开发企业所得税政策,无需再次确认。

附件:

1.县(市、区)税务部门提请同级发展改革部门确认函模板

2.县(市、区)发展改革部门下达企业的受理通知模板

玉溪市发展和改革委员会 国家税务总局玉溪市税务局

2020年10月30日

联系地址:玉溪市红塔区高新区创新路8号

联系单位:玉溪市发展改革委农经科

联系电话:0877-2077615

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号