| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

二手车经销增值税政策汇编

整理汇编:百滇财税

一、经批准允许从事二手车经销业务的纳税人按照《机动车登记规定》的有关规定,收购二手车时将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于《中华人民共和国增值税暂行条例》规定的销售货物的行为:

1、2020年5月1日前,应按照现行规定征收增值税,即纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

2、自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。

二、除上述行为以外,纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,视同销售征收增值税。

(一)受托方不向委托方预付货款;

(二)委托方将《二手车销售统一发票》直接开具给购买方;

(三)受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

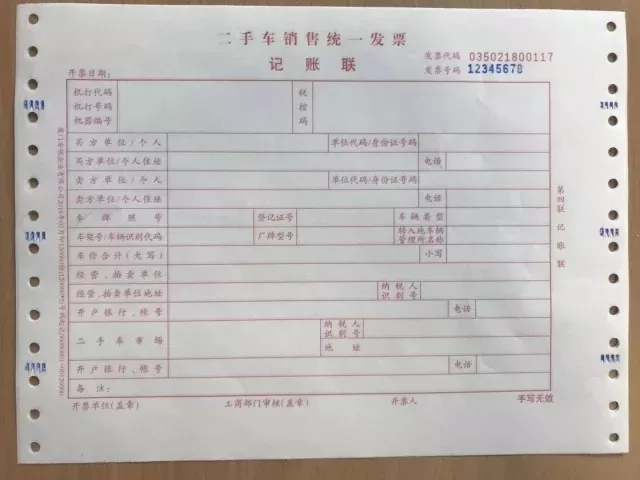

三、二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,必须开具《二手车销售统一发票》。

《二手车销售统一发票》为一式五联计算机票。计算机票第一联为发票联;第二联为转移登记联(公安车辆管理部门留存);第三联为出入库联;第四联为记账联;第五联为存根联。《二手车发票》由二手车交易市场、经销企业和拍卖企业开具的,存根联、记账联、入库联由开票方留存;发票联、转移登记联由购车方记账和交公安交管部门办理过户手续。

自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。二手车销售统一发票“车价合计”栏次仅注明车辆价款。

二手车交易市场、二手车经销企业、经纪机构和拍卖企业在办理过户手续过程中收取的其他费用,应当单独开具增值税发票。

《二手车发票》由以下用票人开具:

(一)从事二手车交易的市场,包括二手车经纪机构和消费者个人之间二手车交易需要开具发票的,由二手车交易市场统一开具。

(二)从事二手车交易活动的经销企业,包括从事二手车交易的汽车生产和销售企业。

(三)从事二手车拍卖活动的拍卖公司。

二手车经销企业从事二手车交易业务,由二手车经销企业开具《二手车销售统一发票》。

二手车经销企业从事二手车代购代销的经纪业务,由二手车交易市场统一开具《二手车销售统一发票》。

单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对增值税发票管理新系统开具的二手车销售统一发票信息进行查验。

?

相关税收政策:

国家税务总局公告2012年第23号 国家税务总局关于二手车经营业务有关增值税问题的公告

财税[2009]9号 财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知

国家税务总局公告2013年第60号 国家税务总局关于二手车经销企业发票使用有关问题的公告

家税务总局公告2017年第45号 国家税务总局关于增值税发票管理若干事项的公告

国税函[2005]693号 国家税务总局关于统一二手车销售发票式样问题的通知

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号