| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理 | 百滇税务师事务所

云南省电子税务局海关完税上传温馨提示

按《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)中关于优化海关进口增值税专用缴款书(以下简称“海关缴款书”)申报抵扣增值税进项税额和申请出口退税办理流程的规定,即将于2020年2月1日起施行。现将相关内容提示如下:

一、单抬头和双抬头海关缴款书的稽核方式

(一)单抬头海关缴款书

单抬头海关缴款书的抵扣和退税主体明确,自2020年2月1日起,税务机关会按照海关缴款书上注明的纳税人统一社会信用代码将海关缴款书电子信息通过增值税发票综合服务平台(以下简称“综合服务平台”)直接推送给纳税人。纳税人只需在综合服务平台上对查询到的单抬头海关缴款书电子信息进行用途确认后,即可办理后续增值税纳税申报或出口退税事宜。不再需要通过原有渠道录入海关缴款书信息,也不需要继续凭《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额。

(二)双抬头海关缴款书

对于双抬头海关缴款书,按照《国家税务总局关于加强进口环节增值税专用缴款书抵扣税款管理的通知》(国税发〔1996〕32号)规定,代理进口单位和委托进口单位均有可能成为抵扣或退税主体。因此,自2020年2月1日起,纳税人需要继续录入海关缴款书信息,并经稽核比对相符后,再通过综合服务平台对海关缴款书进行用途确认,不需要继续凭《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额。

二、系统启用时间

按国家税务总局的统一部署,云南省税务局将于2020年1月20日进行系统升级。系统升级后,纳税人可以通过综合服务平台录入海关缴款书信息。电子税务局将暂时关闭申报模块中的海关缴款书采集功能,待升级完善后,纳税人也可通过电子税务局申报中的原海关缴款书海关缴款书采集模块录入信息。

三、政策过渡期间数据迁移

纳税人在申报2020年1月及以后属期增值税时,税务机关会将前期纳税人已经上传并且稽核比对相符的海关缴款书信息推送至综合服务平台。纳税人在综合服务平台对查询到的海关缴款书电子信息进行用途确认后,即可办理后续增值税纳税申报等事宜,不需要继续下载《海关缴款书稽核比对结果通知书》。

增值税发票综合服务平台V4.0.04升级内容说明

本版本功能升级如下:

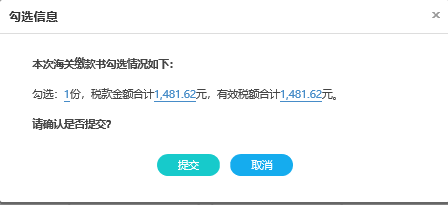

1、平台增加对海关缴款书的相关操作功能,纳税人可在本平台查询和勾选本企业取得的海关缴款书,支持勾选为抵扣、不抵扣、退税等用途。

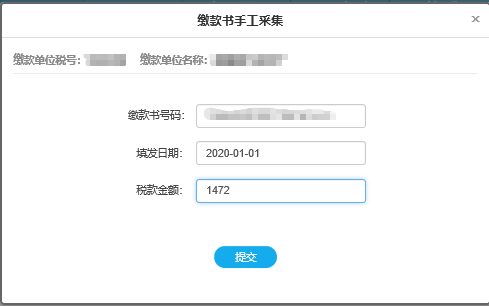

2、对于注明一个缴款单位信息的海关缴款书按照纳税人识别号进行清分下发,纳税人可以直接勾选确认;对于注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,在本平台进行勾选。

海关缴款书勾选

海关缴款书采集

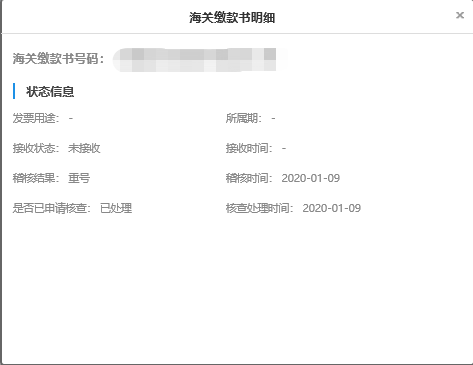

海关缴款书查询

友情提示(仅供参考)

来源 | 青岛税务

尊敬的纳税人:

依据《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)相关要求,自2020年2月1日起,增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:

一、纳税人未在2020年1月16日前通过电子税务局采集上传的海关缴款书

(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录增值税发票综合服务平台(以下简称“综合服务平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过综合服务平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当通过综合服务平台上传海关缴款书信息,经系统稽核比对相符后,纳税人登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

纳税人可登录综合服务平台,在“海关缴款书采集”模块查询稽核结果。

(三)纳税人取得注明两个缴款单位信息的海关缴款书,因上传采集的信息错误,导致稽核比对结果不符,纳税人可在综合服务平台上对该海关缴款书再次进行信息采集,录入正确的数据后重新进行稽核比对。

(四)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。

(五)对于稽核比对结果为重号的海关缴款书,纳税人可向主管税务机关申请核查。

二、纳税人已在2020年1月16日前通过电子税务局采集上传海关缴款书

(一)纳税人取得的仅注明一个缴款单位信息的海关缴款书,已于2020年1月16日前(含16日)通过电子税务局采集上传的,仍需登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)纳税人取得的注明两个缴款单位信息的海关缴款书,已于2020年1月16日前(含16日)通过电子税务局采集上传的,不再通过综合服务平台上传缴款书信息,但纳税人仍需登录综合服务平台查询、选择用于申报抵扣或出口退税的海关缴款书信息(经系统稽核比对相符后)。

(三)纳税人在2020年1月16日前稽核结果为不符、缺联、重号的海关缴款书,不参与综合服务平台的稽核比对,纳税人可持海关缴款书原件向主管税务机关申请核对、核查。

三、特别提示

(一)纳税申报期内,对当期勾选的海关缴款书,应进行勾选统计,并进行确认签名。

(二)纳税人于申报期内通过综合服务平台勾选确认签名的海关缴款书,可于当月申报期内抵扣。

优化海关缴款书业务流程问答(仅供参考)

来源 | 青岛税务

《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)中关于优化海关进口增值税专用缴款书(以下简称“海关缴款书”)申报抵扣增值税进项税额和申请出口退税办理流程的规定,即将于2020年2月1日起施行。为便于纳税人掌握相关操作要点,现将有关问题说明如下:

一、2020年2月1日起,海关缴款书申报抵扣增值税进项税额或申请出口退税的办理流程较之前有什么调整和优化?

答:海关缴款书上的“缴款单位(人)”栏次有的仅注明一个缴款单位信息(以下称“单抬头海关缴款书”);有的同时标明有两个单位名称,既有代理进口单位名称,又有委托进口单位名称(以下称“双抬头海关缴款书”)。

单抬头海关缴款书的抵扣和退税主体明确,自2020年2月1日起,税务机关会按照海关缴款书上注明的纳税人统一社会信用代码将海关缴款书电子信息通过增值税发票综合服务平台(以下简称“综合服务平台”)直接推送给纳税人。纳税人只需在综合服务平台上对查询到的单抬头海关缴款书电子信息进行用途确认后,即可办理后续增值税纳税申报或出口退税事宜。不再需要通过原有渠道录入海关缴款书信息,也不需要继续凭《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额。

对于双抬头海关缴款书,代理进口单位和委托进口单位均有可能成为抵扣或退税主体。因此,自2020年2月1 日起,纳税人需要继续录入海关缴款书信息,并经稽核比对相符后,再通过综合服务平台对海关缴款书进行用途确认,不需要继续凭《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额。

为便于纳税人“一站式”办理相关事宜,税务总局已在综合服务平台开通海关缴款书信息录入功能。纳税人可以通过这一功能录入海关缴款书信息并申请稽核比对。

此外,纳税人如发现海关缴款书用途确认有误,可以与其他增值税扣税凭证一样,按照有关规定和流程调整用途。

二、纳税人取得单抬头海关缴款书后,如果在综合服务平台未能查询到相关电子信息,或查询到的电子信息与实际情况不一致,应当如何处理?

答:纳税人通过综合服务平台未能查询到相关电子信息,或查询到的电子信息与实际情况不一致,主要存在以下几类原因:

一是纳税人在填写海关缴款书时未能准确填写本单位统一社会信用代码和纳税人名称;

二是海关缴款书信息尚未由海关部门及时准确传输至税务部门;

三是纳税人可能取得了伪造或变造的海关缴款书。

针对上述情况,纳税人首先应当录入对应海关缴款书信息,申请稽核比对。如果稽核比对相符,纳税人即可通过综合服务平台进行用途确认;如果稽核比对结果不符,纳税人应当持海关缴款书原件向主管税务机关申请数据核对。经税务机关核查,海关缴款书票面信息与纳税人实际进口业务一致的,纳税人即可通过综合服务平台进行用途确认。

三、纳税人2019年5月1日取得一张海关缴款书并于当月上传申请稽核比对,2019年6月1日,该张海关缴款书稽核比对结果为“不符”,纳税人2020年2月1日后,是否可以继续向税务机关申请数据修改或核对?

答:为进一步保障纳税人的抵扣权益,自2020年2月1日起,税务机关取消了稽核异常海关缴款书原有180日的数据修改核对时间限制。33号公告实施前,因申请数据修改或者核对超过180日限制导致不能抵扣的纳税人,可以重新报送海关缴款书信息,或者向主管税务机关申请数据核对,并按照规定流程进行后续处理。

四、纳税人在综合服务平台升级前已经通过原有渠道录入海关缴款书信息并申请稽核比对的,2月1日之后是否需要继续凭借《海关缴款书稽核比对结果通知书》申报抵扣增值税进项税额?

答:纳税人在申报2019年12月属期增值税时,仍需下载《海关缴款书稽核比对结果通知书》,并按照通知书上注明的税额申报抵扣增值税。因此,2020年1月31日前,纳税人仍然可以通过原有方式继续下载《海关缴款书稽核比对结果通知书》。

纳税人在申报2020年1月及以后属期增值税时,税务机关会将前期纳税人已经上传并且稽核比对相符的海关缴款书信息推送至综合服务平台。纳税人在综合服务平台对查询到的海关缴款书电子信息进行用途确认后,即可办理后续增值税纳税申报等事宜,不需要继续下载《海关缴款书稽核比对结果通知书》。

五、纳税人取得的海关缴款书,尚未通过电子税务局录入,2月1日后通过综合服务平台进行用途确认的,是否影响纳税人申报抵扣?

答:不影响。纳税人取得的海关缴款书,目前尚未通过电子税务局录入,2月1日后在申报期内通过综合服务平台进行用途确认的,其税款所属期为2020年1月,纳税人可于2月申报时抵扣。纳税人海关缴款书用途确认流程与其他增值税扣税凭证一样。

相关政策

关于增值税发票管理等有关事项的公告 国家税务总局公告2019年第33号

二、增值税一般纳税人取得海关进口增值税专用缴款书(以下简称“海关缴款书”)后如需申报抵扣或出口退税,按以下方式处理:

(一)增值税一般纳税人取得仅注明一个缴款单位信息的海关缴款书,应当登录本省(区、市)增值税发票选择确认平台(以下简称“选择确认平台”)查询、选择用于申报抵扣或出口退税的海关缴款书信息。通过选择确认平台查询到的海关缴款书信息与实际情况不一致或未查询到对应信息的,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)增值税一般纳税人取得注明两个缴款单位信息的海关缴款书,应当上传海关缴款书信息,经系统稽核比对相符后,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

三、稽核比对结果为不符、缺联、重号、滞留的异常海关缴款书按以下方式处理:

(一)对于稽核比对结果为不符、缺联的海关缴款书,纳税人应当持海关缴款书原件向主管税务机关申请数据修改或核对。属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对,主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(二)对于稽核比对结果为重号的海关缴款书,纳税人可向主管税务机关申请核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人登录选择确认平台查询、选择用于申报抵扣或出口退税的海关缴款书信息。

(三)对于稽核比对结果为滞留的海关缴款书,可继续参与稽核比对,纳税人不需申请数据核对。

六、本公告第二条至第五条自2020年2月1日起施行。

关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告 国家税务总局公告2019年第45号

一、增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

八、本公告第一条自2020年3月1日起施行。

关于《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》的解读

一、取消增值税扣税凭证的认证确认等期限

增值税一般纳税人取得的2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,不再需要在360日内认证确认等,已经超期的,也可以自2020年3月1日后,通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台进行用途确认。

增值税一般纳税人取得的2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认等期限,但符合相关条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣其进项税额。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号