| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

一、缴纳方式

(一)贴花

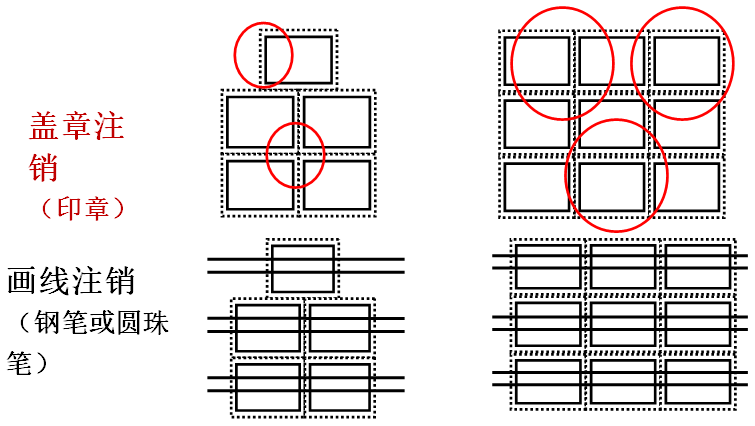

印花税实行自行计算、自行粘贴、自行划销的“三自缴纳”方式。

纳税人有印章的,加盖印章注销;纳税人没有印章的,可用钢笔(圆珠笔)画几条横线注销。注销标记应与骑缝处相交。骑缝处是指粘贴的印花税票与凭证及印花税票之间的交接处(如图2)。

图2

注意:

在营业账簿上贴印花税票,须在账簿首页右上角粘贴,不准粘贴在账夹上。在营业执照正本上贴花,应统一粘贴在其左下角花边框内;商标注册证贴花,应统一粘贴在其内页右上角边框内。

(二)缴款书代替贴花

一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花。

注意:

北京市推行印花税网上申报后,无论一份凭证应纳税额是否超过500元,均可填写缴款书纳税。

(三)按期汇总缴纳

纳税人因同一种类应纳税凭证需频繁贴花的,可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式。

采用按期汇总缴纳方式的,应提前15日书面告知主管税务机关,并确定汇总缴纳应税凭证类型。缴纳方式一经选定,在一个完整的会计年度内不得改变。

汇总缴纳的期限为1个月,纳税人应根据装订成册凭证的封面所载的应纳税额填写缴款书,于核定的汇总缴纳期满后10日内缴纳税款。

(四)核定征收

纳税人如不能完整提供应税凭证及计税依据、也不能按规定设置印花税应税凭证登记簿的,可向主管地税机关申请,经审核同意后,按照核定征收办法缴纳印花税。(见附表2)

(五)电子应税凭证凭证缴纳

对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

对于以电子形式签订的各类印花税应税凭证,纳税人应自行编制明细汇总表,明细汇总表的内容应包括:合同编号、合同名称、签订日期、适用税目、合同所载计税金额、应纳税额等。

纳税人依据汇总明细表的汇总应纳税额,按月以税收缴款书方式缴纳印花税,不再贴花完税。

缴纳期限为次月的10日内,税收缴款书的复印件应与明细汇总表一同保存,以备税务机关检查。

政策依据

1.《中华人民共和国印花税暂行条例施行细则》(【1988】财税字第255号)

2.《国家税务局 国家工商行政管理局关于营业执照、商标注册证粘贴印花税票问题的通知》(国税地字[1989]113号)

3.《转发财政部、国家税务总局关于改变印花税按期汇总缴纳管理办法的通知》(京财税[2004]2255号)

4.《北京市地方税务局关于发布<北京市地方税务局印花税核定征收管理办法>的公告》(北京市地方税务局公告2013年第14号)

5.《财政部 国家税务总局关于印花税若干政策的通知》(财税[2006]162号)

6.《北京市地方税务局关于印花税征收管理有关问题的通知》(京地税地[2006]531号)

二、印花税网上申报

为方便纳税人,北京市地方税务局印花税网上申报系统于2015年7月1日正式在纳税人客户端上线。

《北京市地方税务局关于发布财产和行为税纳税申报表及有关事项的公告》规定:采取网上申报方式的纳税人应登录北京市地方税务局网站,进入首页“办税通道”栏目中的“纳税申报”子栏目,下载安装“北京互联网地税局”客户端软件,通过“财行税明细申报”模块对印花税进行纳税申报(如图3、4);未采取网上申报方式的纳税人,可到主管税务机关上门进行纳税申报。

图3

图4

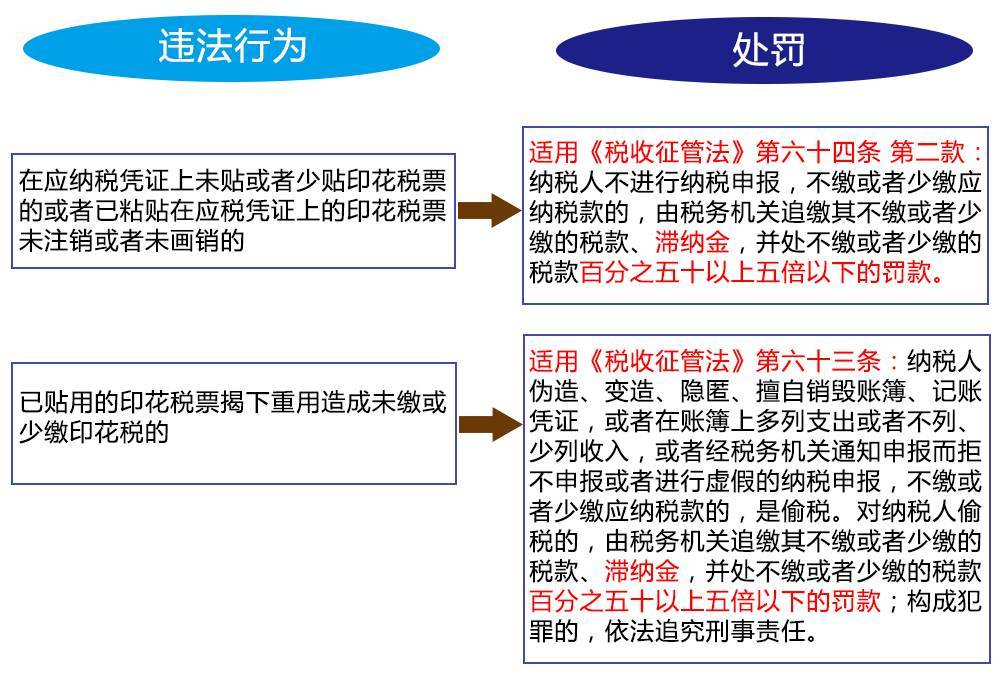

三、有关行政处罚

四、退税规定

凡多贴印花税票者,不得申请退税或者抵用。

政策依据

《中华人民共和国印花税暂行条例施行细则》,(【1988】财税字第255号)

五、应税凭证的管理

纳税人应当如实提供、妥善保存印花税应纳税凭证等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》,及时、准确、完整记录应纳税凭证的书立、领受情况。

印花税应税凭证应按照《中华人民共和国税收征收管理法实施细则》的规定保存10年。

政策依据

1.《国家税务总局关于发布《印花税管理规程(试行)》的公告》,(国家税务总局公告2016年77号)

2.《国家税务总局关于进一步加强印花税征收管理有关问题的通知》,(国税函[2004]150号)

来源:北京市地方税务局

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号