一文带你看懂劳务报酬、稿酬、特许权使用费所得,预扣预缴和汇算清缴的差异

云南百滇税务师事务所有限公司 2020-08-09

| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版) 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

上海税务

2019年度个人所得税综合所得汇算清缴工作已经顺利结束,今年是我国历史上首次实施个税年度汇算,很多纳税人对综合所得中工资薪金的计税方法比较了解,但对劳务报酬、稿酬、特许权使用费三项所得如何计税相对了解较少,特别是这三项所得预扣预缴和汇算清缴时的差异性,下面就跟申税小微一起来看看吧。

?

1

收入额的计算方法不同

预扣预缴时,劳务报酬、稿酬、特许权使用费所得收入额为每次收入减除费用后的余额,其中,“每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算”。稿酬所得的收入额减按70%计算。

年度汇算清缴时,劳务报酬、稿酬、特许权使用费收入额为收入减除20%的费用后的余额。稿酬所得的收入额也是减按70%计算。

2

适用的税率、预扣率不同

预扣预缴时,稿酬所得、特许权使用费所得适用20%的比例预扣率。劳务报酬所得适用20%-40%三级超额累进税率。

个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用)

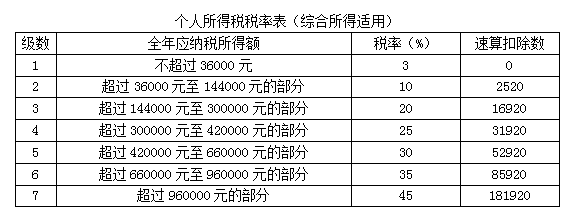

年度汇算清缴时,劳务报酬、稿酬、特许权使用费所得并入综合所得适用3%至45%的超额累进税率。

3

公益性捐赠的扣除时点不同

居民个人取得劳务报酬、稿酬、特许权使用费所得的,预扣预缴时不扣除公益性捐赠支出,统一在汇算清缴时扣除。

政策依据:

1.《个人所得税法》(中华人民共和国主席令第九号)

2.《个人所得税法实施条例》(国务院令第707号)

3.《财政部 税务总局 关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)

4.《财政部 税务总局 关于公益慈善事业捐赠个人所得税政策的公告》(财政部 税务总局公告2019年第99号)

5.《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

微信扫一扫关注我们的微信公众号

滇公网安备 53010202000370号

滇公网安备 53010202000370号