| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 130万字 解读政策背后的“税收逻辑”》 |

原创 万伟华

财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知 财税〔2009〕59号

七、企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,除应符合本通知第五条规定的条件外,还应同时符合下列条件,才可选择适用特殊性税务处理规定:

(一)非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权;

(二)非居民企业向与其具有100%直接控股关系的居民企业转让其拥有的另一居民企业股权;

(三)居民企业以其拥有的资产或股权向其100%直接控股的非居民企业进行投资;

(四)财政部、国家税务总局核准的其他情形。

八、本通知第七条第(三)项所指的居民企业以其拥有的资产或股权向其100%直接控股关系的非居民企业进行投资,其资产或股权转让收益如选择特殊性税务处理,可以在10个纳税年度内均匀计入各年度应纳税所得额。

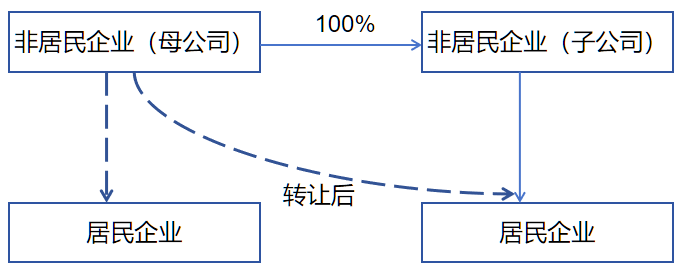

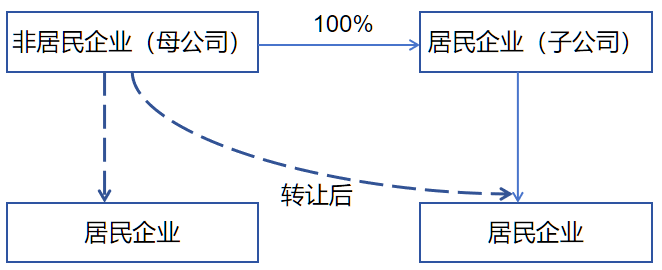

跨境重组特殊性税务处理(情形(一)、(二))涉及的是非居民企业转让境内居民企业股权的企业所得税处理问题,非居民企业将持有的居民企业股权转让给:(一)其100%直接控股的非居民企业子公司;(二)其100%直接控股的居民企业子公司。

情形(一)

情形(二)

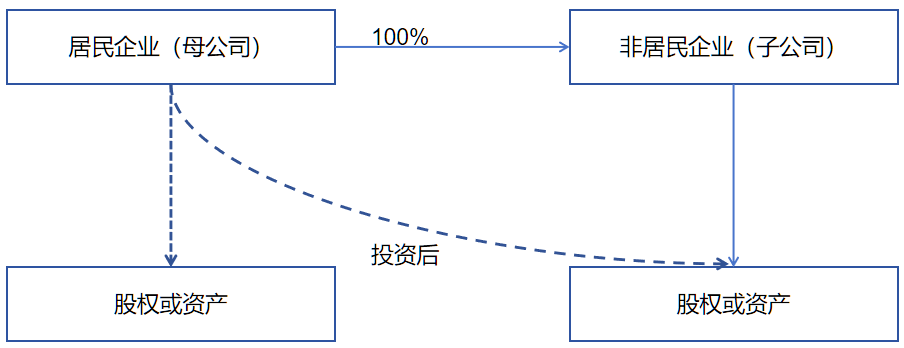

跨境重组特殊性税务处理(情形(三))涉及的是居民企业向其100%直接控股的非居民企业投资的企业所得税处理问题。

情形(三)

59号第七条规定“企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易,除应符合本通知第五条规定的条件外,还应同时符合下列条件,才可选择适用特殊性税务处理规定”。

通知第七条重组事项特指的是59号规定的“股权收购、资产收购”情形,情形(一)和(二)的股权转让、情形(三)的以股权或资产投资,均为反方向的“股权收购、资产收购”,因此:

1)情形(一)、(二)跨境重组按“股权收购”适用特殊性税务处理的,应满足“股权收购”的条件和按“股权收购”进行税务处理:

股权收购,收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

2)情形(一)、(二)跨境重组按“资产收购”适用特殊性税务处理的,应满足“资产收购”的条件和按“资产收购”进行税务处理:

资产收购,受让企业收购的资产不低于转让企业全部资产的50%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。

2.受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。

3)情形(三)的特殊性税务处理是按非货币性资产投资所得税分期确认所得,不需要满足“股权收购”、“资产收购”的条件和要求,不按“股权收购”、“资产收购”的特殊性税务处理进行处理。

“境内与境外之间的股权和资产收购交易”指的是转让方、受让方涉及境外企业,以及被收购股权、被收购资产中涉及境外企业股权和境外资产,“股权收购”、“资产收购”、“非货币性资产投资”等跨境重组交易只有符合通知第七条重组事项的情形(一)、(二)、(三)条件的才可以适用特殊性税务处理,其他情形不可以适用特殊性税务处理,比如:

a)情形(一)、(二)转让方与受让方之间的持股比例和持股方向不符合第七条规定,如:

非居民企业向其持股90%的非居民企业子公司转让其拥有的居民企业股权;

非居民企业向其持股90%的居民企业子公司转让其拥有的居民企业股权;

非居民企业向其非居民企业母公司(持股100%)转让其拥有的居民企业股权;

非居民企业向其居民企业母公司(持股100%)转让其拥有的居民企业股权;

受同一或相同多家母公司100%直接控制的非居民企业之间转让其拥有的居民企业股权;

受同一或相同多家母公司100%直接控制的非居民企业和居民企业之间转让其拥有的居民企业股权;

无关联的非居民企业之间转让其拥有的居民企业股权;

无关联的非居民企业和居民企业之间转让其拥有的居民企业股权;

b)情形(一)、(二)股权收购或资产收购的标的是非居民企业股权

居民企业与居民企业之间转让非居民企业股权;

非居民企业和居民企业之间转让其拥有的非居民企业股权;

c)情形(三)规定“居民企业以其拥有的资产或股权向其100%直接控股的非居民企业进行投资”,“资产和股权”不限制是境内还是境外股权或资产,同时非居民企业以境内企业股权或资产向居民企业投资、非居民企业以境内企业股权或资产向非居民企业投资、居民企业以其拥有的资产或股权向其90%直接控股或无关联的非居民企业进行投资,不适用分期确认的特殊性税务处理。

59号规定限定“企业发生涉及中国境内与境外之间(包括港澳台地区)的股权和资产收购交易”跨境重组,应符合通知第七条的条件,才可以适用特殊性税务处理。合并和分立的情形涉及跨境重组的不受通知第七条限制,合并企业、被合并企业、分立企业、被分立企业均应为居民企业,但被合并企业股东、被分立企业股东包括非居民企业的,以及被合并或被分立的重组资产中包括境外股权或境外资产的,不适用59号通知第七条规定,应适用59号通知第六条规定。

滇公网安备 53010202000370号

滇公网安备 53010202000370号