| 重磅:点击链接下载 《企业重组和资本交易税收实务研究总结 万伟华◎编著 解读政策背后的“税收逻辑”》 |

| 重磅:点击链接下载 《企业所得税纳税申报表(2024年度)与填报说明对照汇编 万伟华◎编辑 解读申报表背后的“税收逻辑”》 |

残疾人就业保障金征收、减免、申报政策汇编【学习手册】

整理编辑:百滇财税

一、缴纳主体

凡驻地在云南省行政区域内的机关、团体、企业、事业单位、民办非企业(以下简称用人单位),安排残疾人就业达不到本单位在职职工总数1.5%比例的,都必须缴纳残疾人就业保障金。

二、计算公式

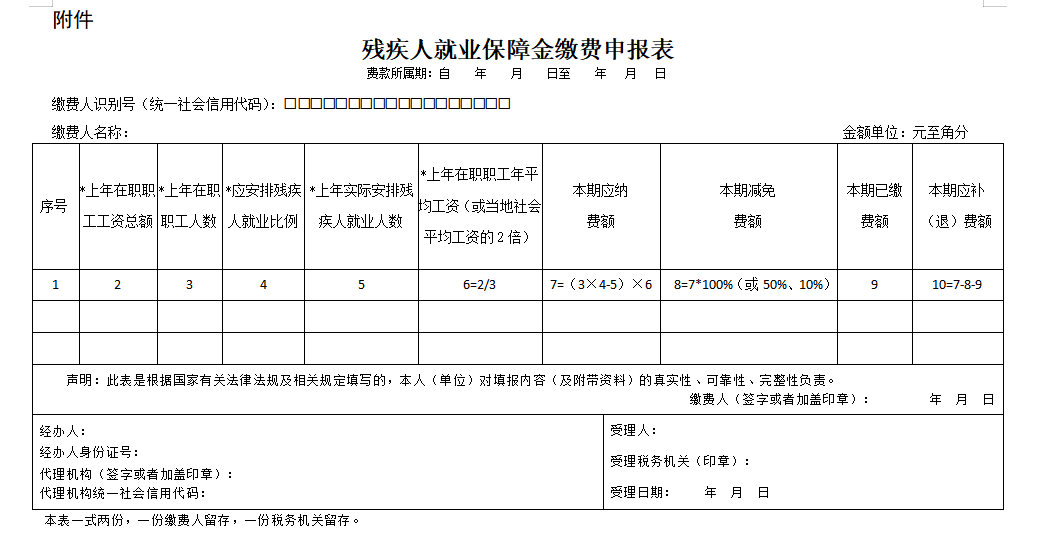

保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

计算公式:保障金年缴纳额=(上年用人单位在职职工年平均人数×1.5%-上年用人单位实际安排的残疾人就业年平均人数)×上年用人单位在职职工年平均工资。

其中:上年用人单位在职职工年平均人数=∑年内各月末职工人数÷12

上年用人单位在职职工年平均工资=用人单位上年在职职工工资总额÷用人单位在职职工人数

上年用人单位实际安排的残疾人就业年平均人数=∑年内各月末残疾人职工人数÷12

用人单位安排残疾人就业未达到在职职工总数1.5%的差额人数,以公式计算结果四舍五入保留小数点后二位。

三、上年在职职工工资总额

上年用人单位在职职工工资总额按照国家统计局关于工资总额组成的有关规定计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

四、上年用人单位在职职工

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

自2020年1月1日起,用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

五、上年用人单位实际安排的残疾人

用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

符合条件的季节性用工的残疾人,可计入用人单位安排的残疾人就业人数。

残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8级)的人员。

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

用人单位跨地区招用残疾人的,应当计入所安排的残疾人就业人数。

六、残疾人就业保障金免征、减征

自工商登记注册之日起3年内,对安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小微企业,免征保障金。

自2017年4月1日起,将残疾人就业保障金免征范围,由自工商注册登记之日起3年内,在职职工总数20人(含)以下小微企业,调整为在职职工总数30人(含)以下的企业。调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。

自2020年1月1日起至2022年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残疾人就业保障金。

自2020年1月1日起至2022年12月31日,对残疾人就业保障金实行分档减缴政策。其中:用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。

对云南省行政区域内的企业、事业单位减半征收2020年度残疾人就业保障金。

用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,向财政部门申请减免。申请减免保障金的最高限额不得超过1年的保障金应缴额。

用人单位未按规定缴纳保障金的,按照《残疾人就业条例》的规定,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

七、残疾人就业保障金征收标准上限

用人单位在职职工年平均工资未超过当地社会平均工资(用人单位所在地统计部门公布的上年度城镇单位就业人员平均工资)3倍(含)的,按用人单位在职职工年平均工资计征残疾人就业保障金;超过当地社会平均工资3倍以上的,按当地社会平均工资3倍计征残疾人就业保障金。用人单位在职职工年平均工资的计算口径,按照国家统计局关于工资总额组成的有关规定执行。

自2018年4月1日起,将残疾人就业保障金征收标准上限,由当地社会平均工资的3倍降低至2倍。其中,用人单位在职职工平均工资未超过当地社会平均工资2倍(含)的,按用人单位在职职工年平均工资计征残疾人就业保障金;超过当地社会平均工资2倍的,按当地社会平均工资2倍计征残疾人就业保障金。

自2020年1月1日起,残疾人就业保障金征收标准上限,按照当地社会平均工资2倍执行。当地社会平均工资按照所在地城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算。

八、 确定核定及缴纳(2019年度昆明市)

用人单位应按规定时限如实向残疾人就业服务机构申报上年本单位安排的残疾人就业人数。未在规定时限申报的,视为未安排残疾人就业。

上年度安排有残疾人就业的用人单位,应当在5月1日到6月30日期间(以本地区通知时间为准,2019年度用人单位实际安排残疾人就业情况的审核截止日期8月31日。)如实向残疾人就业服务机构申报上年度本单位安排残疾人就业人数。未在规定时限申报的,视为未安排残疾人就业。用人单位以残疾人就业服务机构审核确定的上年度实际安排残疾人就业平均人数证明,作为向主管税务机关申报的依据。

(一)2019年度,未安排残疾职工的用人单位,应向申报缴纳个人所得税的主管税务机关申报缴纳保障金。

(二)2019年度用人单位安排残疾人就业的,用人单位可以在全省范围内任何县级以上残联或残疾人就业服务机构进行年审,也可登录http://www.yncjrjy.cn:86网站,用人单位注册后自行上传以上相关材料(原件扫描),具体的操作事项可以登陆昆明市残疾人劳动就业服务中心网站(http://www.kmcjrjy.cn)政务公开—主动公开事项里下载学习。

(三)用人单位现场年审提供资料

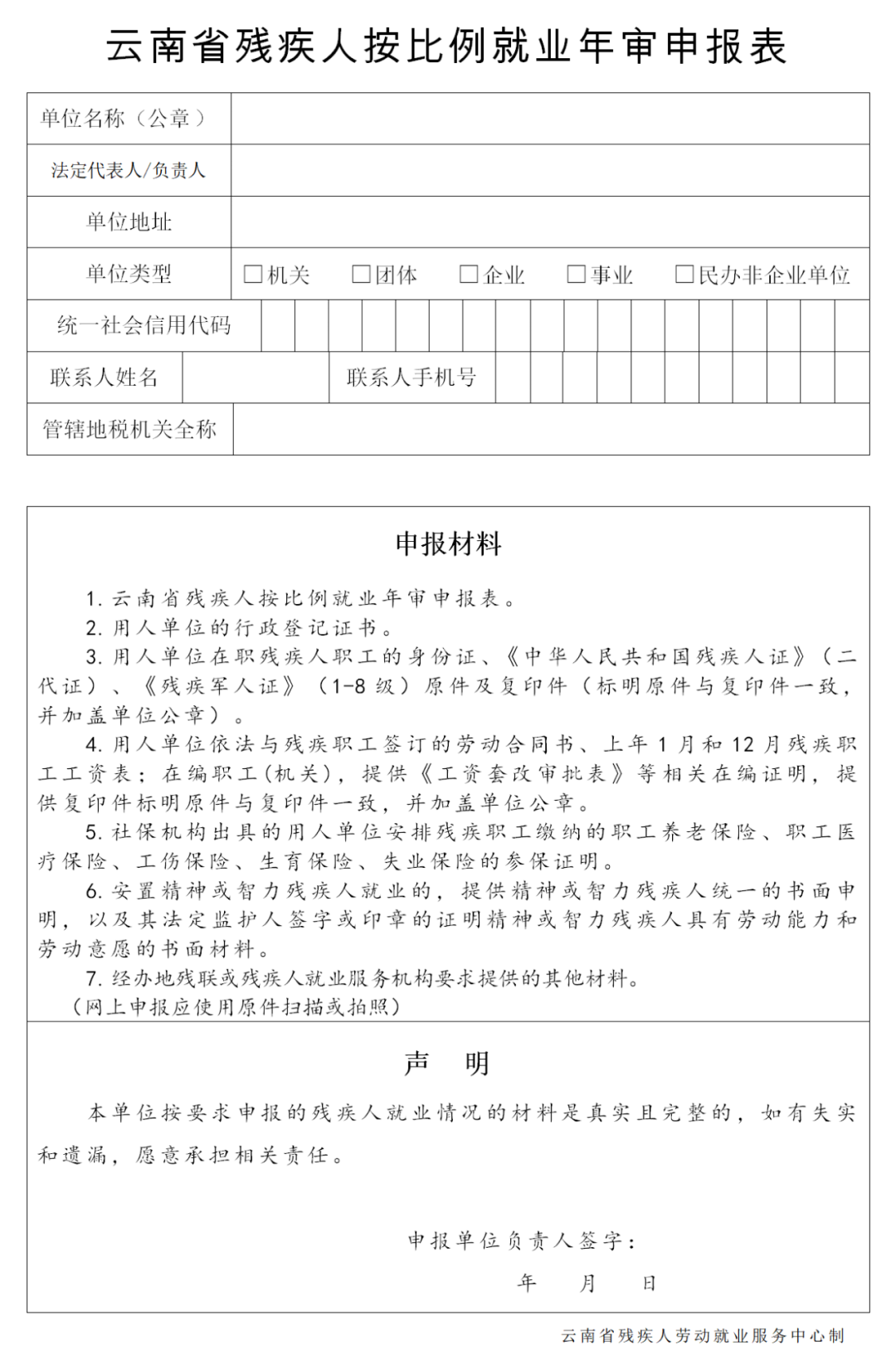

1. 云南省残疾人按比例就业年审申报表。

2. 用人单位的行政登记证书。

3. 用人单位在职残疾人职工的身份证、《中华人民共和国残疾人证》(二代证)、《残疾军人证》(1-8级)原件及复印件(标明原件与复印件一致,并加盖单位公章)。

4. 用人单位依法与残疾职工签订的劳动合同书、上年1月至12月残疾职工工资表;在编职工(机关),提供《工资套改审批表》等相关在编证明,提供复印件标明原件与复印件一致,并加盖单位公章。

5. 社保机构出具的用人单位安排残疾职工缴纳的职工养老保险、职工医疗保险、工伤保险、生育保险、失业保险的参保证明。

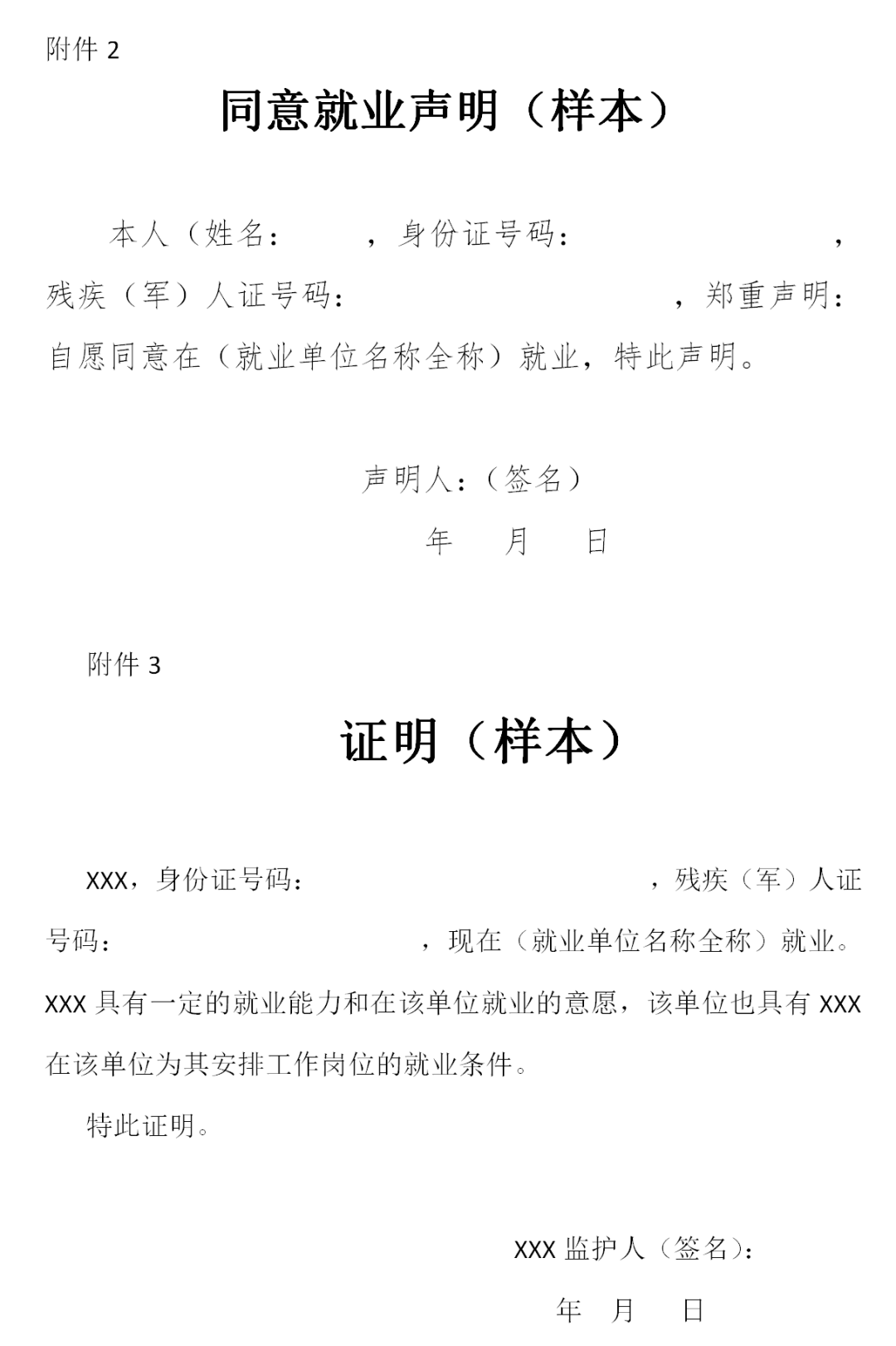

6. 安置精神残疾人和智力残疾人就业的,提供精神残疾人和智力残疾人统一的书面申明,以及其法定监护人签字或印章的证明精神残疾人和智力残疾人具有劳动条件和劳动意愿的书面材料。

7. 用人单位安排残疾人就业工作责任承诺书。

相关表册及资料可到昆明市残疾人劳动就业服务中心网站(http://www.kmcjrjy.cn)政务公开—主动公开事项里下载。

九、申报(2019年度昆明市)

保障金按年缴纳,每年征期为9月、10月、11月的1-15日,不得缓缴。有减征、免征事项的用人单位到主管地税机关办税服务厅进行申报缴费。

依照有关规定不需缴纳保障金的用人单位也要进行“零申报”。

?

(一)未安排残疾人就业的用人单位上门申报时填报《残疾人就业保障金缴费申报表》,提供上年度本单位在职职工平均人数、在职职工年平均工资等信息,并保证信息的真实性和完整性。

(二)已安排残疾人就业的单位,除以上资料外,还需提供《云南省用人单位安排残疾人就业情况审核确认书》。

经批准减征免征的,申报缴纳减征免征后的余额部分。安排残疾人就业的用人单位需先到残联机构进行用工年审后,持残联机构提供的《云南省用人单位安排残疾人就业情况审核确认书》到主管地税机关办税服务大厅申报缴纳残疾人就业保障金。

十、相关政策

财税[2015]72号 关于印发《残疾人就业保障金征收使用管理办法》的通知

财税[2017]18号 财政部关于取消、调整部分政府性基金有关政策的通知

财税[2018]39号 财政部关于降低部分政府性基金征收标准的通知

云财非税〔2020〕1号 云南省财政厅 云南省残疾人联合会关于调整新型冠状病毒感染的肺炎疫情防控期间残疾人就业保障金政策的通知

2019年第98号 财政部关于调整残疾人就业保障金征收政策的公告

云南省财政厅 云南省地方税务局 云南省残疾人联合会关于印发云南省残疾人就业保障金征收使用管理实施办法的通知(云财非税〔2017〕32号)

昆残联发〔2019〕7号 昆明市关于征收2019年度残疾人就业保障金的通告

滇公网安备 53010202000370号

滇公网安备 53010202000370号